高配当でも注目!花王の魅力を投資初心者向けにやさしく解説

📌 スキンケアやヘアケアなど日用品の製造・販売を手がける大手メーカー

📌 国内外に多くのブランドを持ち、世界中で展開するグローバル企業

📌 安定した収益基盤と配当実績で、長期投資家に人気の銘柄

ジンペイ

ジンペイ花王って高配当株として人気らしいね!

ロジャー

ロジャーそう!日用品メーカーで業績も安定してるよ!

ジンペイ身近な商品が多いから親近感あるね!

ロジャー「花王」の事業と配当の魅力を見てみよう!

花王ってどんな会社?

まずは花王の基本情報を確認しましょう。

会社概要:日用品・化粧品などを製造販売する大手メーカー

設立:1887年(明治20年)、130年以上の歴史を持つ老舗企業

事業内容:スキンケア、ヘアケア、洗剤、化粧品などの製造・販売

強み:身近なブランドとグローバル展開による安定収益

花王は、私たちの暮らしに欠かせない日用品をつくっている大手メーカーです。

シャンプーや洗剤、化粧品など、誰もが一度は使ったことがある商品が多数あります。

設立から130年以上の歴史があり、国内外で安定した売上を確保しています。

「アタック」や「ビオレ」などの人気ブランドを多数展開し、知名度も抜群です。

海外展開にも力を入れており、世界中で花王の商品が使われています。

ジンペイ花王の製品って身近にたくさんあるね!

ロジャーおむつのメリーズ、アタック、バスマジックリンなどロジャー家にもたくさんあったよ。

どんな事業をしているか詳しく見ていこう!

花王の事業内容を解説!

1. コンシューマープロダクツ事業(約75%)

日用品メーカーの花王といえばこの事業!

花王の売上の約75%を占める主力事業で、シャンプーや洗剤など、私たちの生活に身近な商品を幅広く手がけています。

2024年12月期の売上は約1兆2,000億円と、全体を大きく支える柱です。

ジンペイ

ジンペイコンシューマープロダクツ事業って聞くと難しいけど簡単にいうと一般消費者が日常的に使う製品のこと!

- 紙製品(ティッシュ、トイレットペーパーなど)

- 食品・飲料

- 化粧品

- 家庭用品

- 洗剤・シャンプー

この事業の中にハイジーン&リビングケア事業、ヘルス&ビューティケア事業、ライフケア事業、化粧品事業の4つに分類されているよ。

ハイジーン&リビングケア事業とは?

ハイジーン(Hygiene:衛生用品)とは衛生や清潔を保つための製品のことを指します。

ロジャーハンドソープやおむつ、歯磨き粉、消毒シートなど!

一方でリビングケア(Living Care:生活ケア用品)とは家庭内の快適さや清潔さを保つための製品です。

ジンペイ

ジンペイ洗濯洗剤・柔軟剤やお風呂やキッチンなどの住居用洗剤のことです!

ロジャー業界用語だから聞き慣れないけど、私たちの生活で使う清潔さを保つものってことだね!

ヘルス&ビューティケア事業とは?

人の健康と美しさをサポートする製品を扱う部門で、特に体に直接使うケア用品が中心です。

高機能・高付加価値の商品が多く、ドラッグストアやスーパーでの販売がメイン。

ジンペイこの事業の製品も見たことあるロゴばっかりだね!

- ビオレやソフィーナのスキンケア

- クリアクリーン歯磨き粉のオーラルケア

- 8×4(エイトフォー)のボディケア

ハイジーンリビングケアは生活環境の清潔さを保つ製品でヘルスビューティーケアは人の体に直接使う製品といった違いがある。

ライフケア事業

花王のライフケア事業は、「元気に笑顔で暮らすための健康を支える」をテーマに、個人の健康課題に寄り添い、セルフケアやセルフキュアの実現を目指しています。

この事業は、日用品メーカーとしての強みを活かし、先進的な技術やパートナーシップを通じて、健康と生活の質の向上に貢献しています。

ジンペイ高齢者の肌にやさしい洗浄料やスキンケア製品のソフティや

花王が業務用に提供する指定医薬部外品の手指消毒剤があるね。

花王の強み

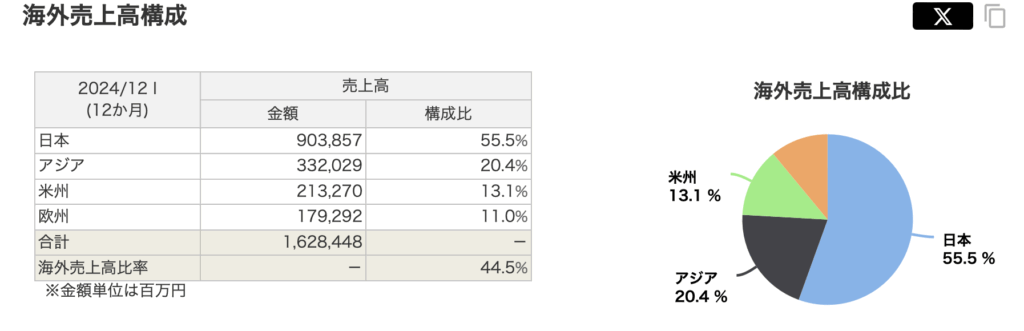

高い海外売り上げ比率

花王はケミカル事業とコンシューマープロダクツ事業のグローバル展開を着実に進め、1990年比で約3倍に成長し、2024年の売り上げで見ると約45%が海外での売り上げになっています。

とも

とも海外比率が高いメリット、デメリットをこちらです。

成長市場を取り込める

日本市場は少子高齢化で長期的に人口減少・消費縮小が避けられません。

一方で、アジア・中南米などは人口増加や生活水準の向上により、日用品や化粧品の需要が拡大。

海外売上比率が高い企業は、こうした成長市場の追い風を受けやすい。

リスクの分散

日本国内の災害・不況・規制などに売上が大きく左右されにくいのはメリット。

ただし、現地の政治・経済・法規制のリスク(中国のロックダウンなど)もあるので一概にいいとは言えないがリスク分散という意味では大きなメリット。

為替の影響

円安になると、海外で稼いだお金を円に戻す際の利益が増える。

例えば、1ドル100円→130円になれば、同じ売上でも日本円換算の売上・利益は大きくなる。

ジンペイただし、円高の場合は逆になるので注意は必要。

高い開発力があること

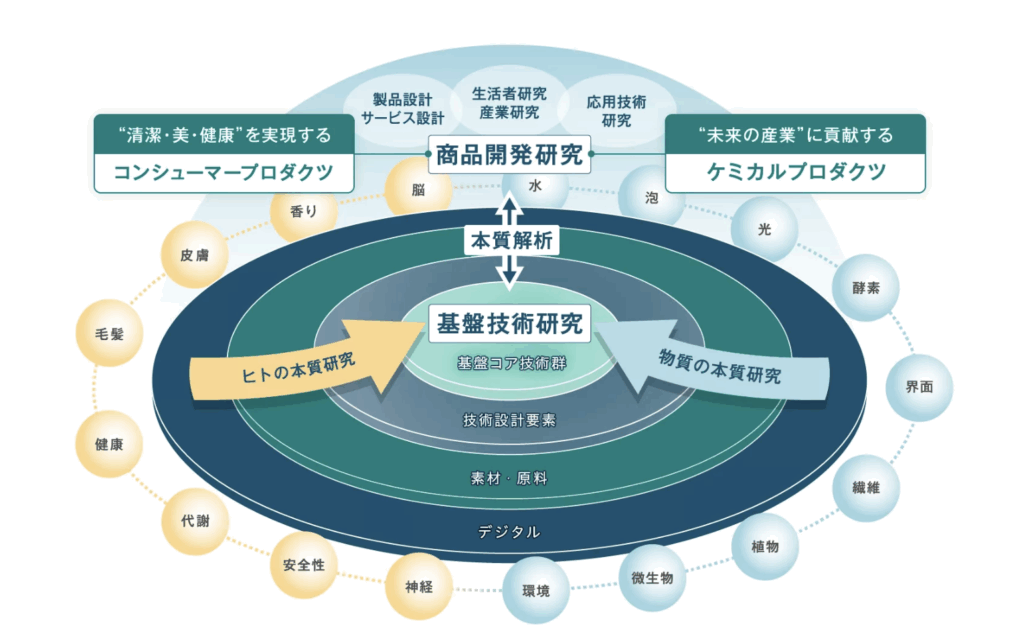

花王の研究開発は、基盤技術研究と商品開発研究の2つに分けられます。

- 商品開発研究→半年から長くても数年以内に発売する商品のための研究です。

- 基盤技術研究→5年後、10年後を見据えた基盤となる技術を創造するための研究です。

たとえば、「皮膚」や「代謝」など人間の身体の基本に迫る研究、汚れを落とすための「泡」や「酵素」などの物質の本質を追求する研究のことです。

ジンペイ

ジンペイ将来を見据えた研究は将来の利益になるから大事だね!

業界トップの研究費を使っているみたいだよ!

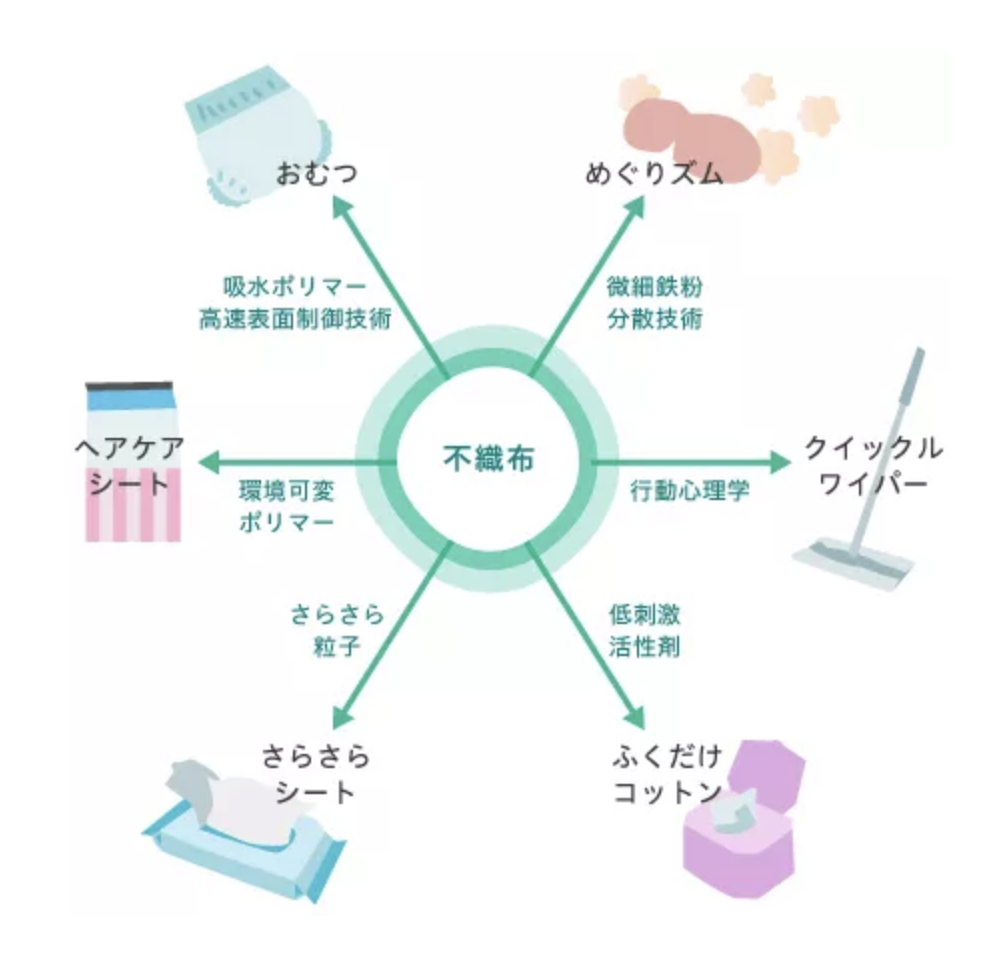

ひとつの技術を別カテゴリーに応用展開できるマトリックス運営も強み。

ロジャー例えば、同じ不織布からでもオムツや、クイックルワイパー、コットンなどが作れる!

これが専業メーカーにはない総合日用品メーカーとしての競争力で、研究開発の投資効率を高めていることがわかります。

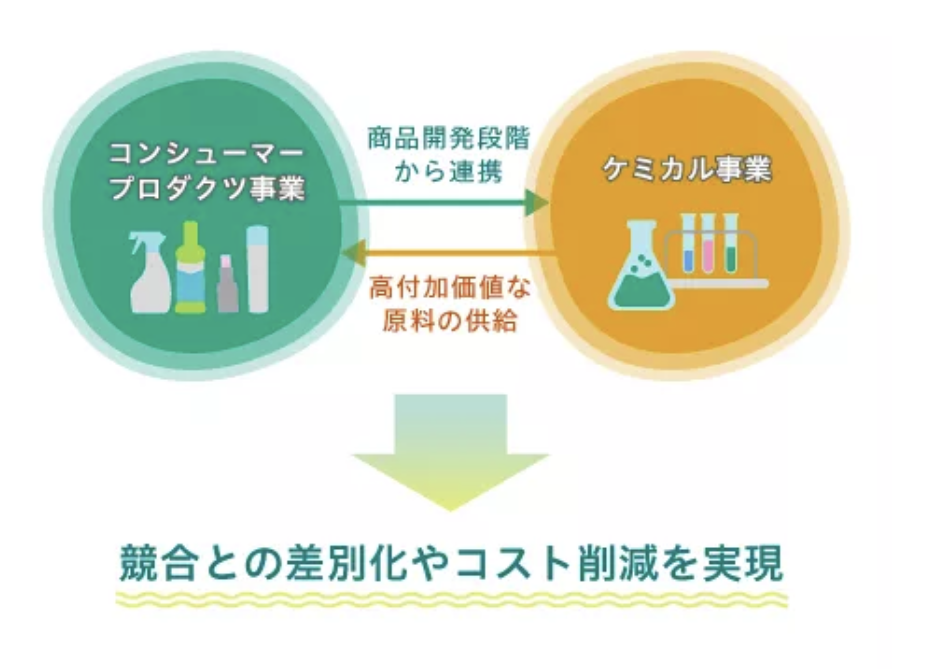

コンシューマープロダクツ事業とケミカル事業のシナジー

- 日本国内はもちろん、アジアや欧米にもブランドを展開!グローバル売上比率は約40%

- ブランド力と販売ネットワークが安定収益のカギ!

ロジャー花王のケミカル事業についても見ていこう♪

2. ケミカル事業(約14.9%)

日用品だけじゃない!“化学”でも稼ぐ花王

花王のもう一つの柱がこのケミカル事業で、2023年の売上は約2,100億円。

ジンペイケミカル事業ってそもそもどんな事業なの?

ケミカル事業は素材(材料)そのものを開発・製造して、他の会社のものづくりを支える事業のことを指します。

つまり紙おむつやタイヤ、家電など、さまざまな製品の原料となる素材を供給しています。

花王のケミカル事業は、油脂誘導体や界面活性剤、機能性ポリマーなどを軸として、特長あるケミカル製品を開発し、現在では、世界の幅広い産業分野の多岐の用途で活用しています。

例えばどんな素材があるの?

せっけんや洗剤、シャンプーの“もと”になる原料

パーム油(やしの木からとれる油)や菜種油など、植物由来の油を使います。

この油を化学の力で分けたり、加工したりして、いろんな素材に変えていきます。

この油が脂肪酸、グリセリン、界面活性剤に変化させてそれぞれの用途で使われていきます。

- 脂肪酸👉石けん、洗剤、化粧品など

- 界面活性剤👉シャンプー、洗剤、化粧品、塗料、農薬、食品添加剤など

- グリセリン👉保湿クリーム、化粧水、うがいなど

- ケミカル事業はBtoB(企業向け)で、安定した需要がある分野。

- 海外比率も高く、アジアや欧州を中心にグローバル展開が進んでいます。

- 景気の波に左右されにくく、日用品事業を支える“縁の下の力持ち”!

ジンペイただものを作るだけじゃなくて

その素材から作ってるのが強みなんだね!

花王の銘柄分析

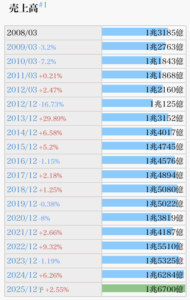

・営業収益

ロジャー

ロジャー売上は大きく成長していなくて安定型の銘柄。

ジンペイ生活必需品を作っているのでディフェンシブな一面が大きい。

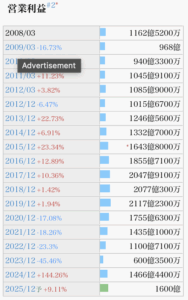

・営業利益

ロジャー

ロジャー2020年以降は業績が減益傾向にあるのは気になるところ。

インバウンドの需要が急減し、特に化粧品事業に大きな打撃を与えました。

また、マスクの常時着用や外出自粛により、メイクアップ製品の需要が大幅に減少したことが大きい。

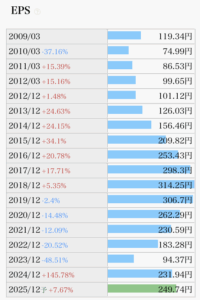

・EPS

ロジャー

ロジャーEPSも2020年以降減少傾向にあるが円安でインバウンド需要が高まってきたのも回復した要因の一つ。

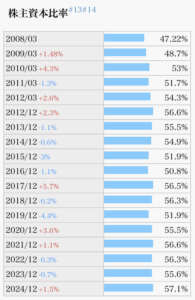

・自己資本比率

ジンペイ

ジンペイ自己資本比率は安定して50%台をキープしているので特に財務状況は悪くないね!

ロジャーしっかり毎年、フリーキャッシュもプラスでかなりいい感じ。

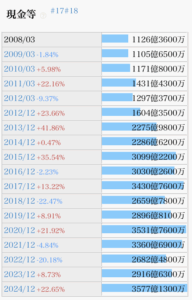

・現金等

とも

とも現金は増えても減ってもないので問題ない。

ロジャー有利子負債も30%以下と高くないのでOK。

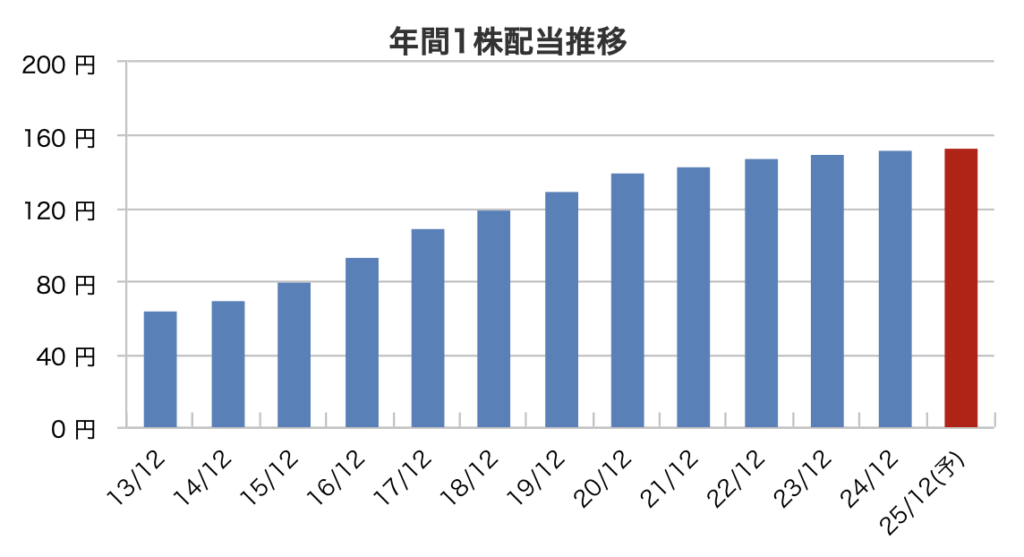

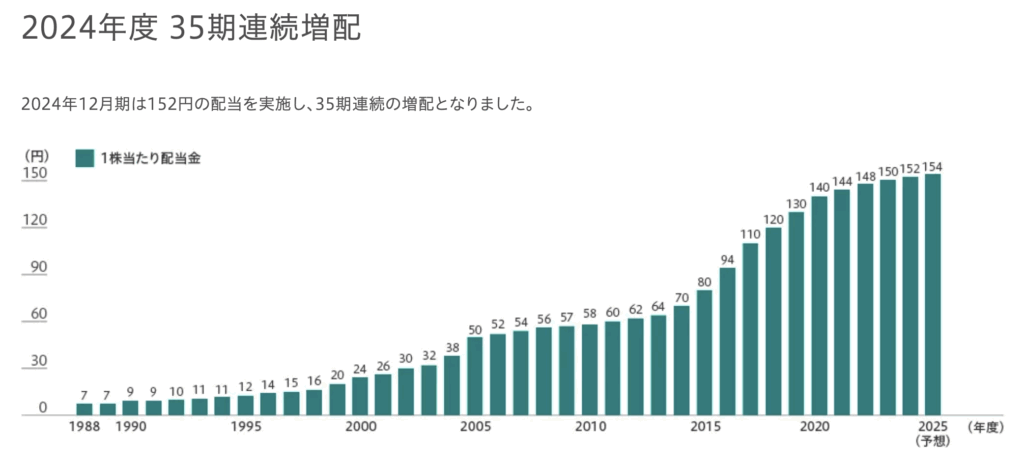

配当金と株主還元

📌 配当利回り:2.37%(2025年5月)

📌 配当実績:35年連続増配中(日本株No1実績)

📌 配当性向:65.5(2024年実績)

ジンペイ日本No1の連続増配株なんだね♪

ロジャー今となっては多くの銘柄が累進配当を掲げているけど

30年以上も増配し続けているのはすごいことだね!

花王の配当施策

将来の発展に向けての投資 (設備・M&A等)

安定的・継続的な配当

自己株式の取得

ロジャー具体的な数値を出していないのは意外だよね

ジンペイ35年連続増配実績はやっぱりすごいね♪

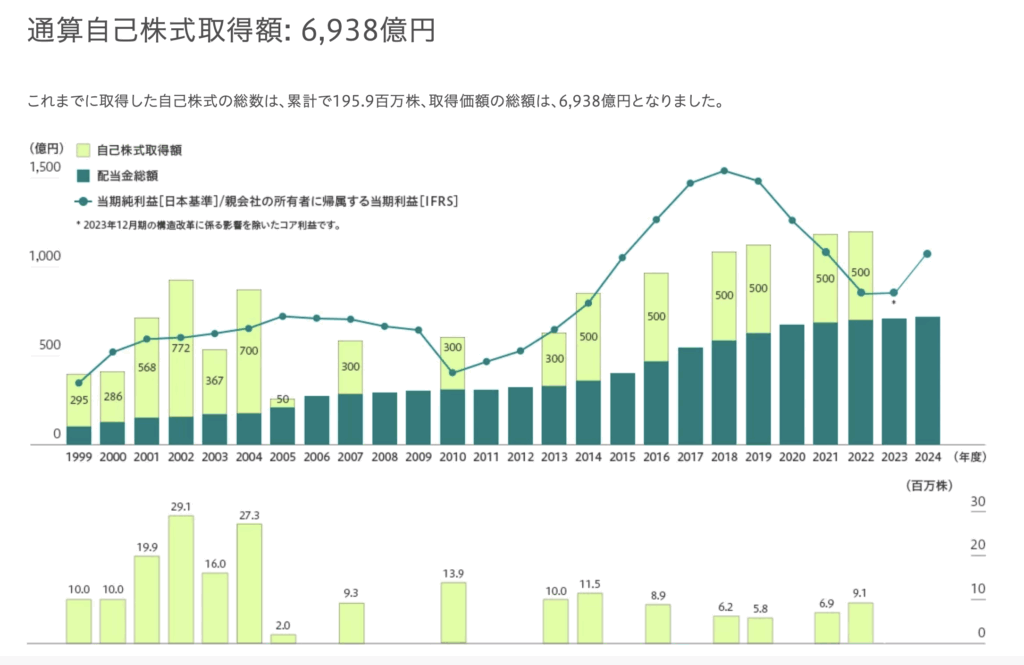

ロジャー自社株買い実績もすごいんだよ!

とも

とも直近こそ、自社株買いが少ないが業績がいい時は特に還元してくれるね。

ジンペイ通算約7,000億円が自社株買いに当てられてるのもすごいこと。

AIが花王の今後成長要因を分析!

花王は、ビオレやアタックなどの日用品でおなじみの大手メーカー。

長年にわたって安定した収益と高いブランド力を誇っていますが…

これからの成長はどうなの?

リスクはある?

という疑問もありますよね。

そこで今回は、AIが考える花王の今後の成長要因と懸念点を、投資初心者にも分かりやすく解説します!

1.アジア市場での需要拡大!

花王は中国・東南アジアを中心に、スキンケアやヘアケア商品の販売を強化中!

特に中間所得層の拡大や美容・衛生意識の高まりで、「ビオレ」「ソフィーナ」などのブランドが人気上昇中です。

アジアの人口増加&生活水準向上で、花王の商品がますます求められる!

2. 高付加価値商品による単価アップ戦略!

花王は、「プレミアム洗剤」や「高機能スキンケア」など、単価の高い製品のラインナップを拡充しています。

たとえば、「アタックZERO」や「DEW(デュウ)」シリーズは、高価格帯ながら機能性が高く、リピーターも多いんです。

価格競争ではなく「品質とブランド」で勝負!利益率改善にもつながる!

3. サステナビリティ&環境対応が企業価値に!

花王は環境配慮型の製品開発や再生可能原料の使用にも力を入れていて、ESG(環境・社会・ガバナンス)投資の対象としても注目されています。

SDGsやESGを重視する投資家からの評価も追い風に!

懸念点

1. 原材料価格の高騰リスク!

花王は多くの製品に石油由来の原料やパーム油を使用しています。

最近は原油価格の上昇や為替の変動が激しく、コスト圧力が高まっている状況。

価格転嫁が難しいと、利益が圧迫されてしまいます…。

原材料価格の動向によっては、収益力にブレーキがかかるかも!

2. 国内市場の縮小と競争激化!

日本国内では少子高齢化が進み、洗剤や化粧品の需要が頭打ちになってきている一方で、P&Gやユニリーバなどの海外勢との競争も激化。

国内でのシェア維持や成長は、今後さらに難易度が上がる可能性あり!

3. 為替の影響を受けやすい!

海外展開が進む中で、円安・円高の影響も無視できません。

例えば、原材料を輸入して商品を輸出するビジネスモデルでは、為替が急変すると想定外のコスト負担や収益変動が起きやすくなります。

海外比率が高まるほど、為替リスクへの備えが重要に!

【まとめ】

📌 ビオレやアタックで知られる日用品・化粧品の大手メーカー。

📌 国内外で安定したブランド力を持ち、スキンケアや洗剤など幅広い製品を展開。

📌 安定配当を継続しており、株主還元にも積極的な姿勢が魅力。

花王は、私たちの“毎日の当たり前”を支えながら、130年以上も進化を続けてきた老舗メーカーです。

洗濯洗剤やスキンケアといった生活必需品で安定収益を確保しつつ、ケミカル事業でBtoBの需要を取り込み、海外売上比率も45%に到達。

基盤技術研究と商品開発研究を両輪に、新しい価値を次々と生み出す研究開発力は業界トップクラス。

さらに35年連続増配&通算7,000億円規模の自社株買いという株主還元の厚みは、日本株の中でもひときわ存在感を放っています。

ジンペイ花王って、身近な日用品だけじゃなく“素材”から手がけてるんだね!

ロジャー研究費トップクラスだから、新しい洗剤やスキンケアが次々出てくるわけか~

ジンペイ35年連続増配って、日本株で最長記録級らしいよ!配当好きにはたまらない♪

ロジャーアジアでの伸びしろも大きいし、“安定+成長”のバランスがちょうどいい銘柄だね!