二刀流で資産を増やす

私たち3人が取り組んでいる投資法はインデックス投資と高配当株の二刀流です!

ジンペイ

ジンペイえ?!3人とも同じなの?

インデックス×高配当?!

実はそうなんだ!

インデックス×高配当が今も将来も同時に豊かにできるから、特に20代〜30代の方や子育て世代の方におすすめなんだよ!

ジンペイ

ジンペイ若い世代しか向いてないの??

ロジャー

ロジャーそんなことはないよ!50代からでも始められるし

正しい知識で取り組めば若い世代より入金力も高いし

より早く大きな配当金を作ることができるよ♪

インデックス投資と高配当株を両立する理由

インデックス投資は誰でも出来る優れた投資法ですが、高配当株にはそれと同じくらいのメリットがあります。

そのためNISAでインデックス投資をしながら高配当株にもチャレンジするのが良いと考えています。

インデックス投資 : 効率よく将来に向けた資産形成ができる(今は豊かになりづらい)

高配当株投資 : 配当金が新たな収入源となり今を豊かにできる(資産拡大には非効率)

特に20代・30代の方は時間という大きなアドバンテージがあります。

- 若い時は時間がある(投資期間の確保)

- 若い時に少額からスタート(経験を積む)

インデックス投資と高配当株はお互いにメリットデメリットがありますが、経験を積んで勉強をすれば誰でも資産形成をすることができると思っています。

二刀流投資の魅力

高配当株投資とインデックス投資の二刀流を行うことで、

- インデックス投資で効率的に資産拡大。

- 高配当株で今使えるキャッシュを増やす。

インデックス投資は20年、30年といった遠い未来のためのお金を増やす投資法です。

イメージしやすいものでは、老後資金があげられますが、将来必要になるまとまったお金を増やす手段としてインデックス投資は最適解になると思います。

ですが、人生の終盤で一番お金持ちになったとしてもお金を使い切れないという問題やインデックス投資で老後に備えすぎて今の生活が全く潤わないという問題があります。

こういったインデックス投資の弱点に対して高配当株投資のメリットを合わせることで老後資金を貯めながら今の生活も豊かにしていくことができます。

- お互いの弱点を打ち消しあえる

- 為替リスクを抑えることが出来る

- 取り崩しの不安解消

3つのメリットをわかりやすく紹介するね!

1. お互いの弱点を打ち消しあえる

インデックス投資と高配当株投資を組み合わせることでお互いのデメリットをカバーすることが出来ます。

まずは両者のデメリットから確認をしていきます。

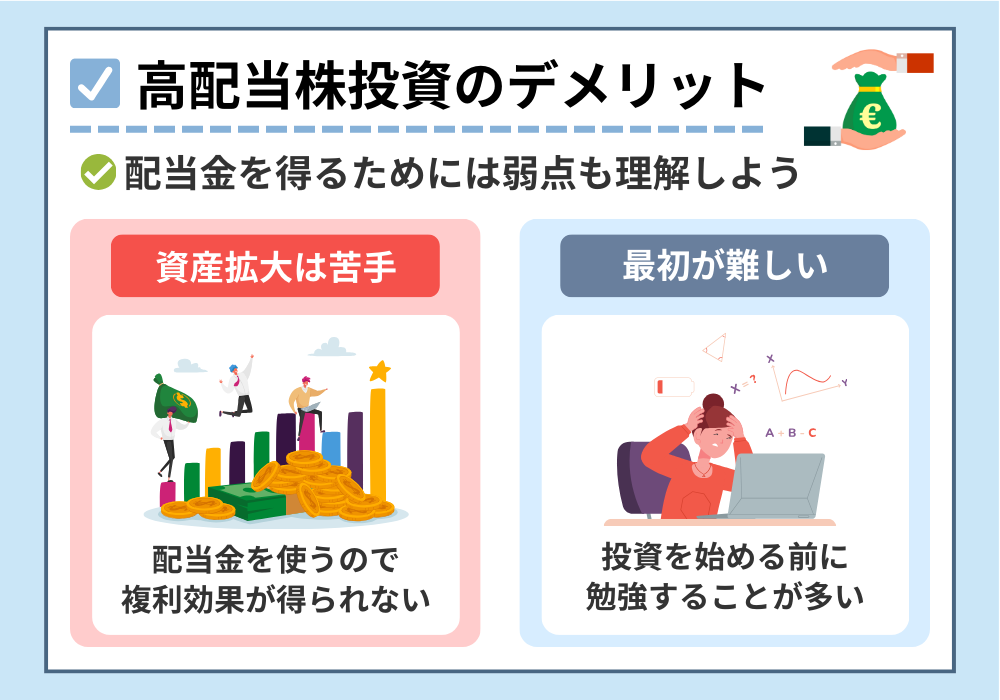

高配当株投資のデメリット

高配当株投資の主なデメリットは2つ!

- 資産拡大には非効率

- 投資初心者には少し難しい(入り口が難しい)

高配当株投資のデメリット1つ目 資産拡大には非効率

まず1つ目の資産拡大には非効率という点ですが、これはあくまでインデックス投資と比較した場合の話です。

高配当株投資は、企業の利益を配当金として受け取りますが、受け取った時点で税金がかかります。(新NISAを除く)

また、この配当金を再投資しない場合は複利の力が発揮されません。

内部で全てを再投資できるインデックス投資の方が、構造上効率的よく複利の効果を享受できるんです。

高配当株投資の方が再投資が非効率な分、資産拡大という点では劣ってしまいますね…

高配当株投資のデメリット2つ目 最初の難易度が高い

高配当株投資では大きく2つの力が必須となります。

✅ 銘柄を選ぶ力

✅ 買うタイミングを見極める力

米国高配当ETFであればそれほど必要なスキルではないのですが、個別株に投資をする場合には必須になります。

投資を始めたばかりの方は銘柄を選ぶことや投資をするタイミングが難しいと感じるかもしれません。

ジンペイ確かに全く株の知識や経験がないのに買う銘柄も買うタイミングも見極めるのは不可能ペイ!

一方でインデックス投資は銘柄選定の手間はほとんどなく、定期積立であれば投資タイミングを測る必要もありませんので、その点を比較するとかなり楽かと思います。

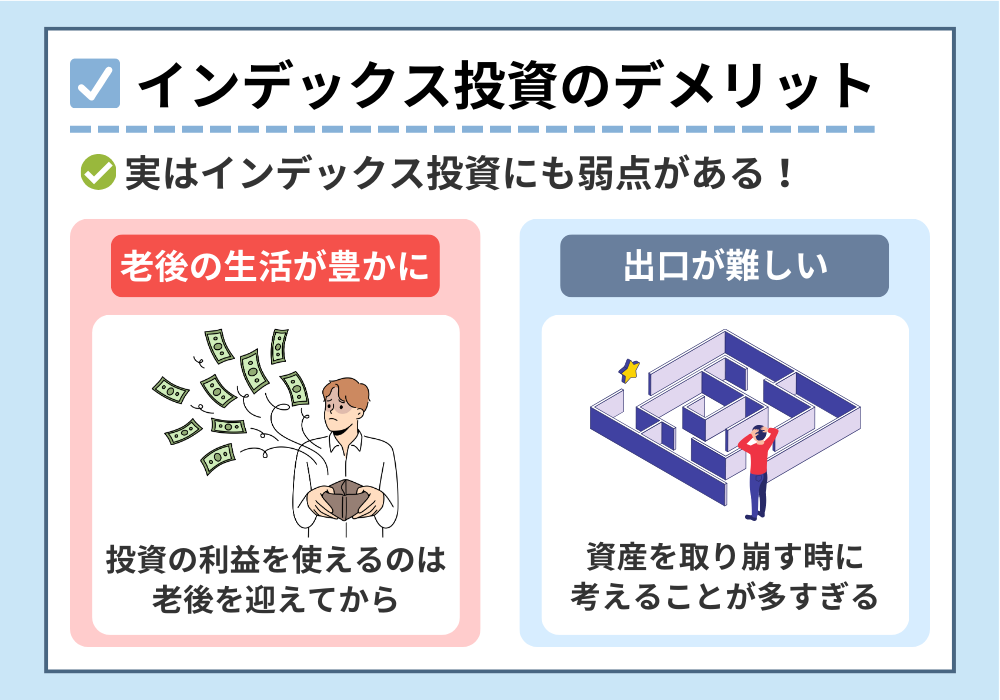

インデックス投資のデメリット

続いてはインデックス投資の主なデメリットはこの2つ!

- 日々のキャッシュフローは増えない

- 取り崩しのハードルがある(出口が難しい)

インデックス投資やってる方はなんとなく気づいてるかな?

資産の増加と生活の豊かさが全く比例していないことに…

インデックス投資のデメリット1つ目 キャッシュフロー

たとえインデックス投資をやって資産がどんどん増えても、その資産を実際に売るまで自分の手元に使えるお金として入ってくることはありません。

✅ 資産が増えて嬉しいと思う反面、売るのにはすごく抵抗ある…

✅ 証券会社の中のお金だけ増えて使えるお金は全く増えてない…

こう思ったことはないですか?

ジンペイわかりみが深すぎる〜

インデックス投資のデメリット2つ目 取り崩しのハードル

20年、30年という長年にわたる積立投資を終えてやっとお金を使えるとなった時を想像してください。

必死に積み立てた自分の資産を淡々と売却し続けられますか?

特に長期投資が出来る人はお金に対する意識が高いので、かなり心理的なハードルがあります。

投資歴が長い人ほど自分の資産が減っていくことに耐えられないのではないかと思います。

もちろんルール則って淡々と取り崩せる人もいると思いますが、できるかどうかはその人次第、さらには実際にその状況にならないとわからないと思っています。

自分が老後を迎えてあと何年お金が必要になるかわからないという不安を抱えながらお金を取り崩すのは難易度が高いと思ってしまうな…

このように高配当株投資もインデックス投資もそれぞれのデメリットがあります。

ですが、両方の投資を行うことでデメリットが中和されてお互いの良いところが活かされることになります。

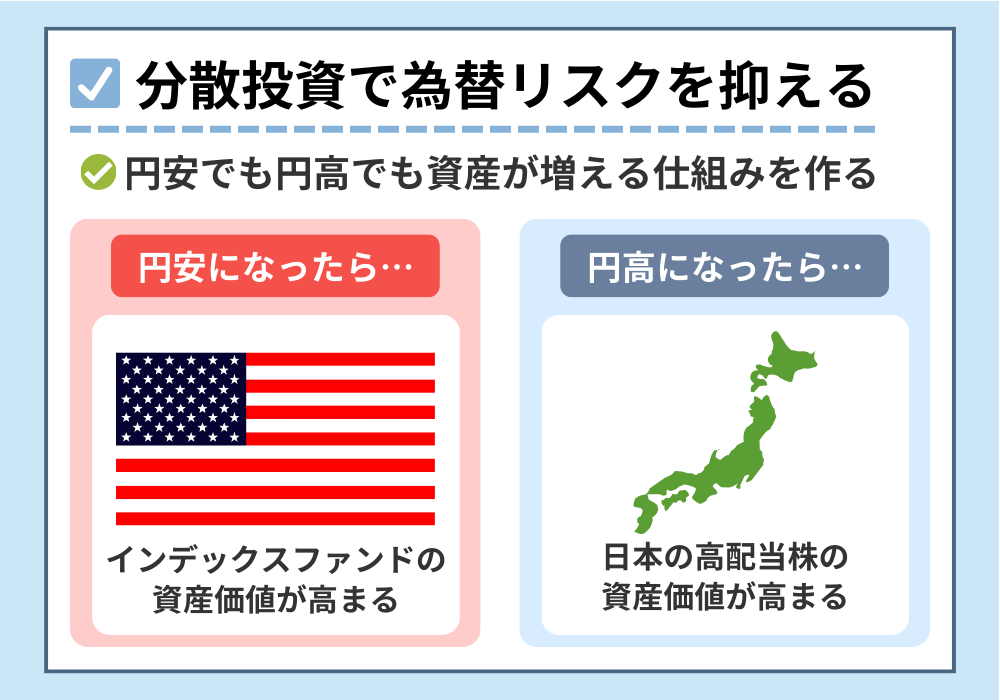

2. 為替リスクを抑えることが出来る

インデックス投資でドル資産への投資、高配当株投資で円資産への投資をすることで為替リスクを抑えることができます。

円安:1ドルが100円から120円になるときのように、円の価値が下がること。

円高:1ドルが120円から100円になるときのように、円の価値が上がること。

例えば、円安になるとアメリカの株(S&P500)の価値は上がります。

→ 円が安くなると、同じドルで持っている株の価値が円に換算すると増えるからです。

逆に円高になると日本の資産の価値が上がっていき、日本株の価値が安定して増えます。

これは円が高くなると、国内の資産価値が相対的に上がるためです。

つまり、円安になったときはインデックス投資で積立をしているオルカンやS&P500の価値が高まり、逆に円高になったときには日本円で投資をしている国内高配当株の価値が高まることになります。

このように海外のインデックスファンドと国内の高配当株をバランスよく保有することで、為替リスクを分散させることができます。

✅ 円安 → 外国の資産の価値が上昇!

✅ 円高 → 日本の資産の価値が上昇!

インデックス投資と高配当株(日本株)の相関関係が素晴らしい!

3. 取り崩しの不安の解消

先ほどもインデックス投資の取り崩し問題について触れましたが、ここでも高配当株投資を併用することで出口戦略の不安を和らげることが出来ると考えています。

インデックス投資の積立投資は取り崩しについて理論上は最適解があるとわかっていても、どうしても不安に感じてしまう人が多いと思います。

私は絶対に不安に感じるタイプ!

ロジャーちなみに私も感じてしまいます…

- 思ってよりも生活費が嵩んでしまい資金の減りが早いと感じたら?

- 取り崩しを始める時に大暴落が来たら?

落ち着いて取り崩すことが本当に出来るのか?ということです。

高配当株投資は取り崩す必要がないので、株価が絶好調な時も暴落が来た時も配当金を生み出してくれます。

このように出口戦略が簡単な高配当株を組み合わせることで配当金が安定剤になり、インデックス投資の取り崩しも機械的に出来る可能性が高まります!

4%ルールは最適な取り崩し方法だけど、自分の感情やメンタルについてもよく考えよう!

取り崩さない高配当株と一緒なら、資産も精神へのダメージも減らすことができる!

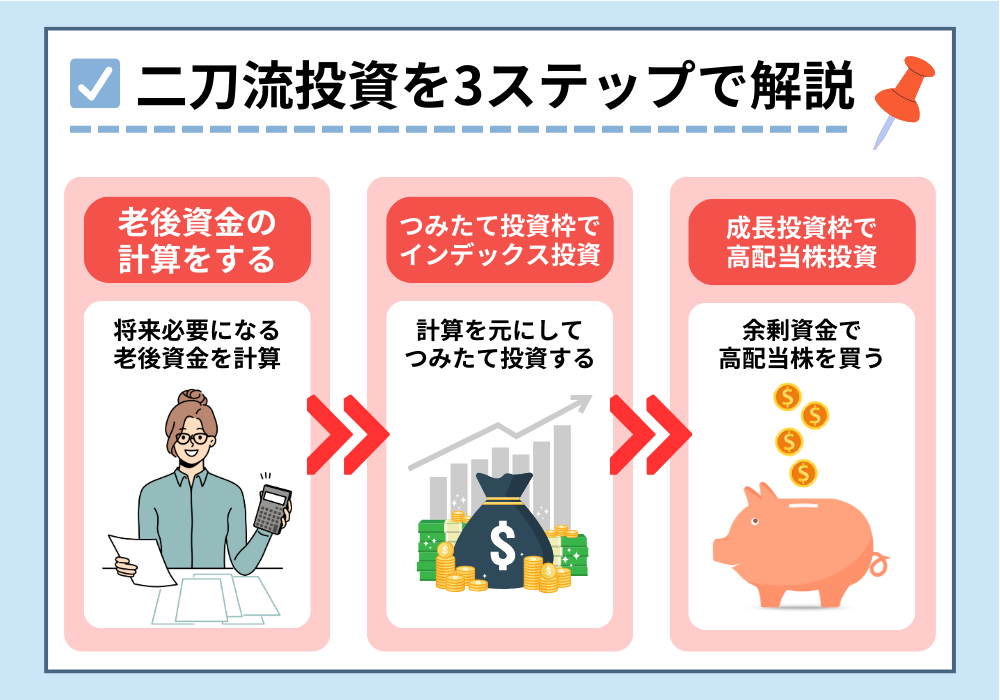

二刀流投資の実践方法

では、具体的にインデックス投資と高配当株を組み合わせて投資をしていくやり方について解説していきます。

- 必要な老後資金を計算して投資額を決める

- つみたて投資枠でインデックス投資をする

- 成長投資枠で高配当株投資をする

やり方は非常にシンプル!

この順番で投資を行っていきましょう!

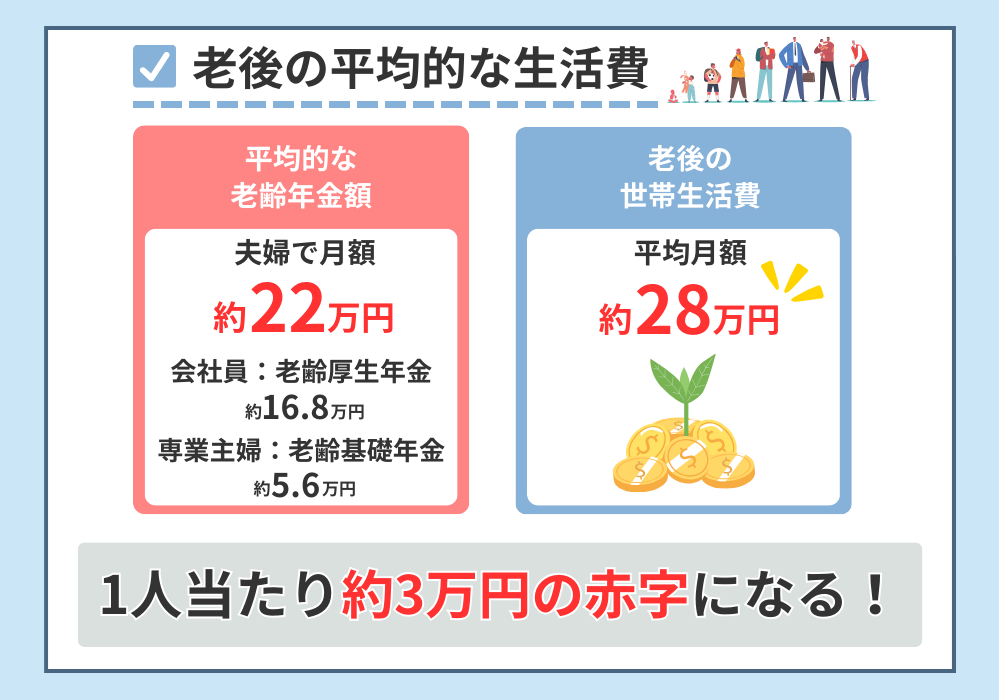

①必要な老後資金を計算する

まずは将来必要になる老後資金を計算しましょう。

インデックス投資でよくあるミスが自分の必要となる老後資金がいくらか考えず、必要以上に投資をしてしまうことです。

必要以上に積立投資をしてしまうと老後で使いきれなくなったり、若いうちの経験に使えるお金が減ってしまいます。

現在、平均的な老後世帯の収入と支出はこのようになっています。

これはあくまで一例ですが、自分が将来必要になる生活費と年金などの収入を計算して足りない金額をインデックス投資で補っていきましょう。

次に30年間投資をする場合、最終的にいくらになるのかをシュミレーションした結果をご紹介します。

このように自分で一度シュミレーションをしてみて毎月の投資額を決めましょう。

多くの方は月3万円×30年の投資で十分老後資金を賄える試算!

②つみたて投資枠でインデックス投資をする

毎月の投資額が決まったら、実際にインデックス投資をしていきます。

ここでは詳しくは触れませんが、NISAのつみたて投資枠を使ってオルカンや米国株式への投資が主流となっています。

投資期間は最低でも15年以上!長期・分散・積立の原則を守ることを忘れないように!

③成長投資枠で高配当株を買う

そして最後にNISAの成長投資枠で高配当株を購入していきます。

投資額は余剰資金からインデックス投資に使ったお金を引いて残ったお金を使うようにしましょう。

高配当株は毎月積立投資をするわけではありません!

高配当株を買うための資金として証券口座にいれておきましょう。

余剰資金ーインデックス投資の資金=高配当株の資金!