140年の歴史を持つ「日本郵船」ってどんな会社?罠銘柄と言われる企業を分析

📌 日本を代表する海運会社で、貨物輸送を中心に世界中で事業を展開

📌 コンテナ船、自動車船、LNG船など幅広い船種を運航

📌 高水準の配当と自己株式取得を積極的に行う株主還元重視の企業

ジンペイ

ジンペイ高配当で人気の「日本郵船」ってどんな会社?

ロジャー

ロジャー世界中に荷物を運ぶ海運の大手企業だよ!

ジンペイ最近の業績や配当ってどうなの?

ロジャー利益に応じて高配当を出す注目株だよ!

日本郵船ってどんな会社?

まずは日本郵船の基本情報を確認しましょう。

会社概要:海運を中心とする日本最大級の総合物流企業

設立:1885年(明治18年)、創業140年を超える老舗企業

事業内容:コンテナ船、自動車船、LNG船などの海上輸送

強み:世界中に広がる船舶ネットワークと輸送ノウハウ

日本郵船は日本を代表する海運会社で140年近い歴史を誇ります。

世界中の港を結ぶ船舶を運航し、私たちの暮らしに必要な物資を届ける役割を担っています。

主な事業は、コンテナ船による貨物輸送や、自動車を運ぶ専用船、エネルギー資源を運ぶLNG船など多岐にわたります。

グローバルに展開するネットワークと長年の経験により、安定した収益を確保しています。

ジンペイ日本郵船ってどんな事業してるんだろう!?

ロジャー実は世界2位の大手海運会社なんだよ!

事業について解説していくね!

日本郵船の事業内容を解説!

1. 定期船事業

コンテナ船で世界中の物流を支える稼ぎ頭!

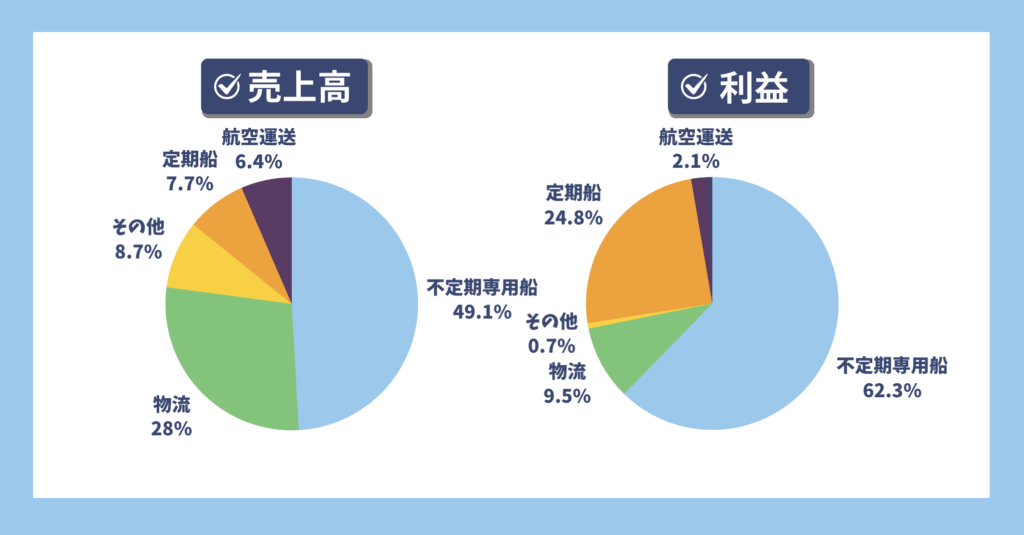

日本郵船の中でも最大の収益を誇るのが定期船事業で、2024年3月期の収益は約1,923億円。

定期船事業はコンテナ船部門とターミナル関連部門に分かれます。

①コンテナ船部門

国際規格に準じたさまざまなサイズや種類の海上コンテナを積載し、私たちの生活に欠かすことのできない食料品や日用品、電化製品などさまざまなものを輸送しています。

コンテナターミナルなどで船舶とトラックや鉄道等の陸上輸送手段との積み替えが効率的にできるため、コンテナ船による輸送は国際貿易において重要な役割を果たしています。

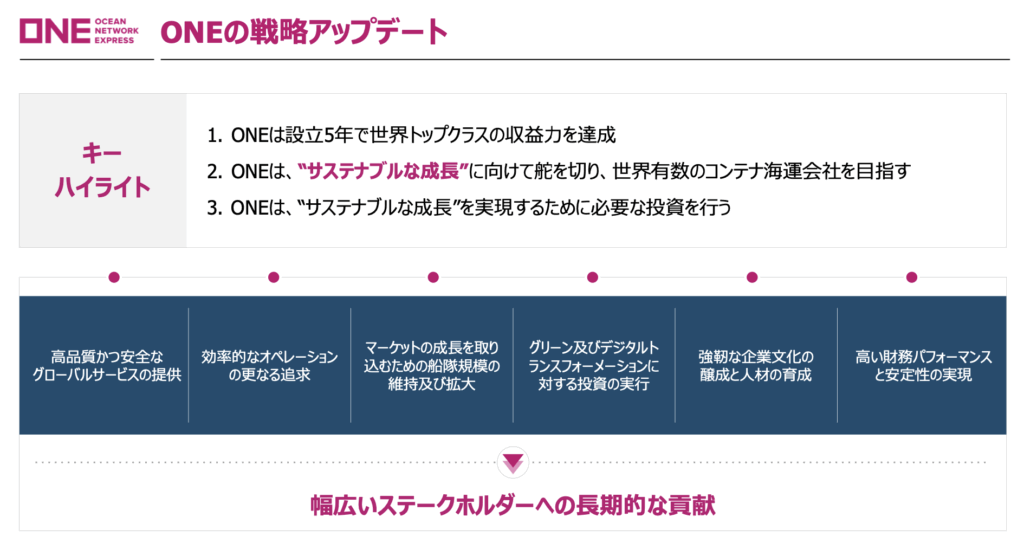

実はコンテナ船は日本郵船、商船三井、川崎汽船の3社がコンテナ船事業を統合し、グローバルな競争力を高めるためにONEを設立しました。

「ONE(オーシャン・ネットワーク・エクスプレス)」を通じて、アジア・北米・欧州など世界中の港を結ぶ国際輸送を行っています。

取り扱い製品・サービス

📦 コンテナ船輸送

→ 自動車部品、家電、衣料品、食品などを大量かつ効率的に運搬

- 世界中のモノの流れを支える“海上の幹線道路”とも言えるビジネス!

- ONEの収益改善も追い風!

ジンペイ

ジンペイところでなんでライバル3社が共同で設立したの?

ロジャーいい質問だね!

設立した背景はこんなことがあったんだよ!

🚨【1. 危機的な収益状況と過当競争】

2010年代半ば、世界のコンテナ船業界は以下のような構造問題を抱えていました。

- 船の供給過剰(大型船の導入が相次ぐ)

- 運賃の価格競争激化(赤字が常態化)

- 原油価格の高騰や為替リスク

ジンペイ

ジンペイどの会社も「このままでは生き残れない」という強い危機感があったんだね!

ロジャー実際に各企業の業績は赤字で経営危機と言っても過言ではない状況だったよ…

🤝【2. 規模の経済と効率化の必要】

グローバル大手(マースク、MSCなど)に対抗するには、単独では規模・ネットワーク・コスト競争力すべてにおいて太刀打ちできない状況でした。

ジンペイ

ジンペイそこで3社は「競争」から「協業」へ方針を転換!

ロジャーコンテナ船部門を統合して「ONE」をつくり、効率化とスケールメリットを狙ったんだよ!

📦【3. コンテナ船事業は差別化が難しい】

- 航路も運ぶ貨物も似ており、ブランドで差別化が難しい

- しかも投資額が巨大で回収に時間がかかる

そのため、競争するより共同で効率よく運営した方が利益が出やすいという合理的判断が背景にあります。

ジンペイつまりライバルだったけど経営を立て直すために協力したってことだね。

実際にONEは5年間で世界有数の収益性を持つコンテナ船会社へと成長しました。

②ターミナル関連部門

日本郵船は国内外でコンテナターミナルを運営し、安全かつ効率的なオペレーションを実施しています。

これらのターミナルは、貨物の積み下ろしや保管、輸送の効率化を図る拠点として機能しており、グローバルな物流ネットワークの中核を担っています。

2. 不定期専用船事業

エネルギー資源を運ぶ“海のライフライン”!

不定期船とは、決まった航路やスケジュールで運航するのではなく、荷主の需要や契約に応じて、航路やスケジュールを決定する船舶のことです。主にばら積み貨物(鉱石、石炭、穀物など)、原油、LNG(液化天然ガス)などを運ぶ船の事業。

2024年3月期の収益は約1兆2,316億円で、グローバルな資源供給に欠かせない役割を果たしています。

不定期専用事業にはドライバルク事業、自動車船事業、エネルギー輸送事業と航空運送の4つの事業があります。

① ドライバルク事業(Dry Bulk Division)

ドライ(乾いた)+「バルク(大量のばら積み)という意味で水分を含まない固形の貨物を対象としています。

とも

とも鉄鉱石・石炭・穀物などの「ばら積み貨物」だよ!

- ケープサイズ(主に鉄鉱石)

- パナマックス(主に石炭)

- ハンディマックス/ハンディサイズ

(穀物・多目的)

ジンペイ中国・インドの需要に大きく左右されるよ!

AI

AIスポット契約が多いけど、大手資源会社と長期契約もあり

② 自動車船事業(Car Carrier Division)

世界的なEV輸送需要拡大中で自動車(完成車)を専用船で輸送している事業。

ジンペイ多くは長期輸送契約で主な顧客はトヨタ、日産、ホンダ、BMWなど!

ロジャー自動車輸送は定期航路っぽいけど、

チャーター契約が基本なので「不定期船」に分類されるよ。

ジンペイちなみに一隻で約5000〜8000台を集積できる大きさの船。

ロジャー日本発→北米、欧州、中東、アジア、オセアニアなど

全世界に展開していて契約は顧客ごとに異なるよ。

- 自動車輸出が好調な時期は大きく稼げる!

- EV対応の新造船も増加中!

③ エネルギー輸送事業(Energy Transport Division)

大手エネルギー会社との長期契約が主流で、収益が安定しています。

ロジャー10~20年といった長期契約が一般的だから安定的な収益が見込めるよね♪

ともしかも得意先もJERA(東京電力+中部電力の燃料調達会社)

三井物産・住友商事・シェル・エクソンモービルなど超優良企業ばかり!

原油、石油製品、ケミカル、LPG(液化石油ガス)、LNG(液化天然ガス)、石炭等の在来型のエネルギー輸送や、石油・ガスの上中流関連事業を中心に担う海洋事業に加え、近年は世界の脱炭素化の動きを事業機会と捉え、アンモニア等の次世代燃料や洋上風力等の再生可能エネルギー関連事業開発にも注力しています。

- LNG船は長期契約が中心なので、景気に左右されにくい安定収益源!

- 新エネルギー船にも期待

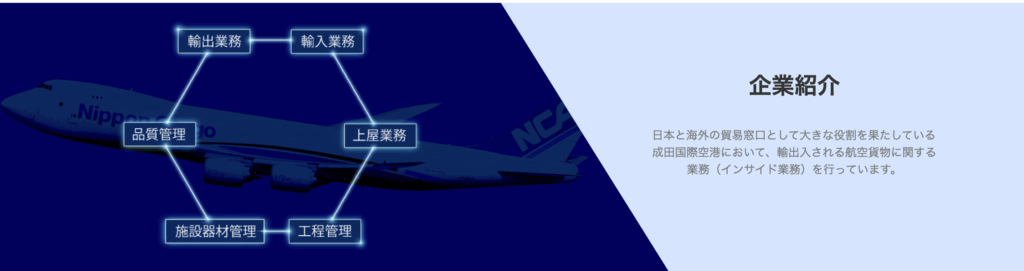

④ 航空運送(NCA)

空の物流もおまかせ!ANAと共同運航

ANAホールディングスと共同出資でグループ会社の位置付けで「NCA(日本貨物航空)」を運営。

日本で唯一の国際航空貨物専門の航空会社である。

航空便によるスピード輸送で、主に高付加価値品を扱います。

- 季節のフルーツや切り花。

- 美術展に展示される高価な絵画。

- モノづくりを支える半導体製造装置。

- 人命を守る医療品や救援物資。

- 海外で出走する競走馬などの生き物

取り扱い製品・サービス

✈ 国際航空貨物(主にアジア〜欧米間)

- 海運と航空のハイブリッド対応で、柔軟な輸送が可能!

3.物流事業

倉庫・陸運・通関までワンストップ対応!

海運・航空だけでなく、倉庫管理や国内配送も手がけるロジスティクス事業。

45を超える国と地域に約650ヶ所の拠点を持ち事業を展開する郵船ロジスティクスグループを中核としたグローバルなネットワークを構築し、海上・航空フォワーディングの他、ロジスティクスセンターの運営から輸送・配送まで、物流全体を最適化する包括的なサービスを提供。

ジンペイ日本郵船の物流事業って具体的にどんなこと?

具体的にはトラックや鉄道による陸上輸送、通関に加え、海運・空運の利用運送、輸入者を代行して輸出地で出荷・船積みの手配・管理を行うサービスなど、さまざまな物流サービスを提供しています。

また、世界各地で運営するロジスティクスセンターで、お客さまの商品や貨物に対して、集荷、保管、検品、仕分け、ラベリング、再包装などの物流加工、指定先への配送、管理、ITによる情報管理サービスの提供などのサプライチェーン・マネジメントサービスを提供しています。

最近の取り組み

- 大阪・タイ・メキシコなどで新倉庫を開設

- 医薬品専用ロジ拠点の拡充

- 欧州向け鉄道輸送サービスの強化

- 環境配慮型物流(EVトラック、バイオ燃料)の実証開始

ロジャー新倉庫の設立や環境に配慮した車の実証など今後の業績にも影響しそう!

取り扱い製品・サービス

📦 倉庫保管、トラック配送、通関、3PL(物流一括受託)

- 「物流の総合窓口」として、幅広いニーズに応える事業!

- 安定性が高く、今後の成長も期待!

ジンペイ日本郵船って海運だけでなくて色んな事業をしているんだね♪

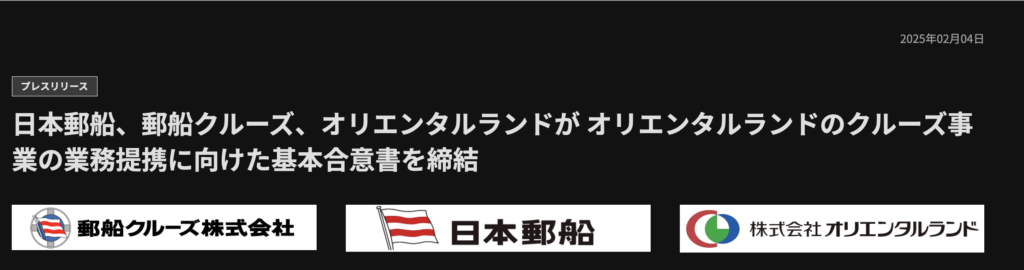

ロジャー最近だとみんな大好きディズニーランドを手がけるオリエンタルランドとも業務提携したよね♪

OLCは日本船籍では最大級となる総トン数約14万トン、客室数1250室、乗客定員4000人のクルーズ船を建造する予定で、投資額は約3300億円になる見込みだ。就航当初は東京港を発着する2〜4泊の短期周遊クルーズを中心に運航する。(引用:日本経済新聞)

ジンペイどんなクルーズ船ができるか楽しみだね♪

ロジャーこれは楽しみだけど価格も高そうだね!

ジンペイ

ジンペイ豪華客船の【飛鳥】も人気だよね!

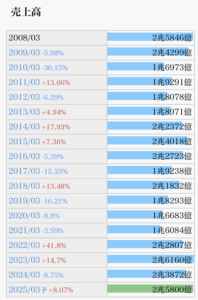

日本郵船の銘柄分析

・営業収益

ジンペイ

ジンペイ売上の成長はなく業績は不安定…

・営業利益

コロナ禍で海運バブルにより営業利益が急増。

ただ、景気敏感であるので業績は不安定だね。

ロジャーコロナで世界の港・工場がストップしたことで海運バブルのきっかけになったよ。

- 中国や欧米で港湾作業員が感染し港が稼働停止

- 各国のロックダウンで工場が停止

→船が動けない - 世界的なコンテナ不足と遅延が始まる

ともそんな中で“お家時間”が増えて家具・家電・EC商品の需要が爆増!

ジンペイコンテナや船が足りなくなって物流がパンク!

とも需要>供給の構図で、運賃が高騰したのが海運バブルだよ。

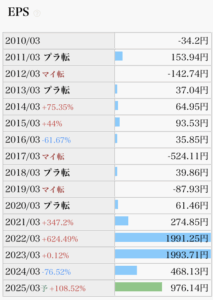

・EPS

ジンペイ

ジンペイEPSもすごい波があるよね。

ロジャー為替の影響で利益にも影響があるし海運業はやっぱり景気敏感だね。

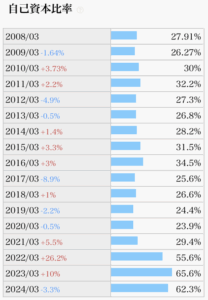

・自己資本比率

ジンペイ

ジンペイ自己資本比率は2022年以降に増え続けている!

ONEからの莫大な利益配当がそのまま自己資本としているし、負債が増えなかったことで急上昇。

海運バブルのおかげで財務状況は良くなっています。

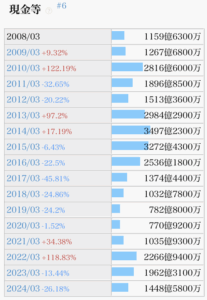

・現金等

ロジャー

ロジャー現金はあまり大きく変わっていないかな。

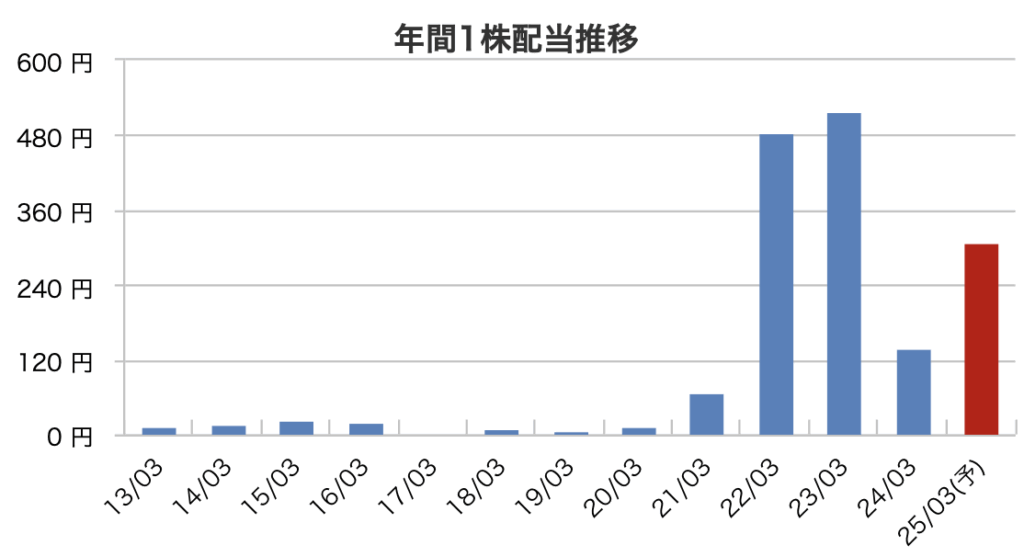

配当金と株主還元

📌 配当利回り:4.8%(2025年5月)

📌 配当実績:10年で10倍

📌 配当性向:29.9%(2024年度実績)

ジンペイ配当金10年で10倍はすごいね!

ロジャー配当金にばらつきはあるけど実績はすごいね。

でもこれは海運バブルのおかげでもあるね。

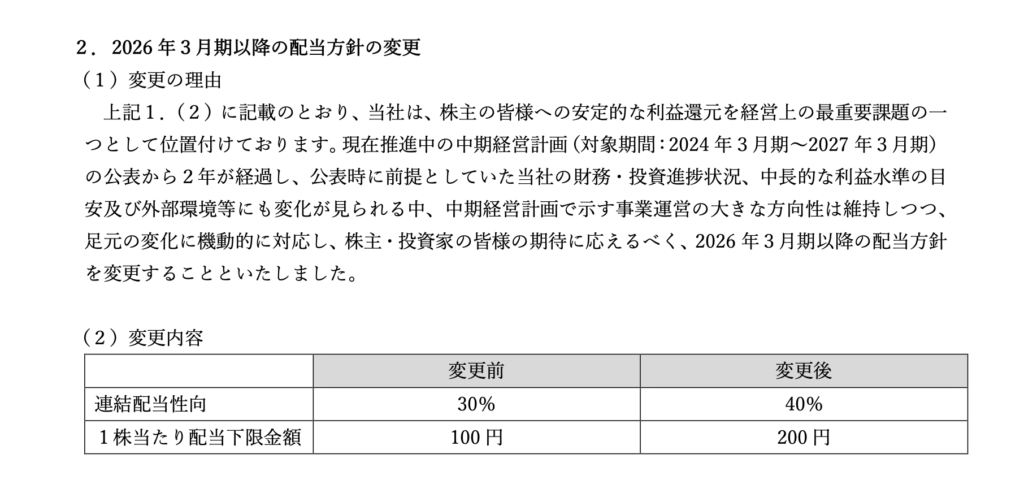

日本郵船の配当施策

配当性向40%

1株あたりの配当金下限200円

ジンペイ配当下限200円とか明確な数値はいいよね!

引き上げられてるのも嬉しい!

ロジャー財務状況が良くなったのが大きいね。

200円で配当利回りを計算すると4.0%だね!

※株価は4,892

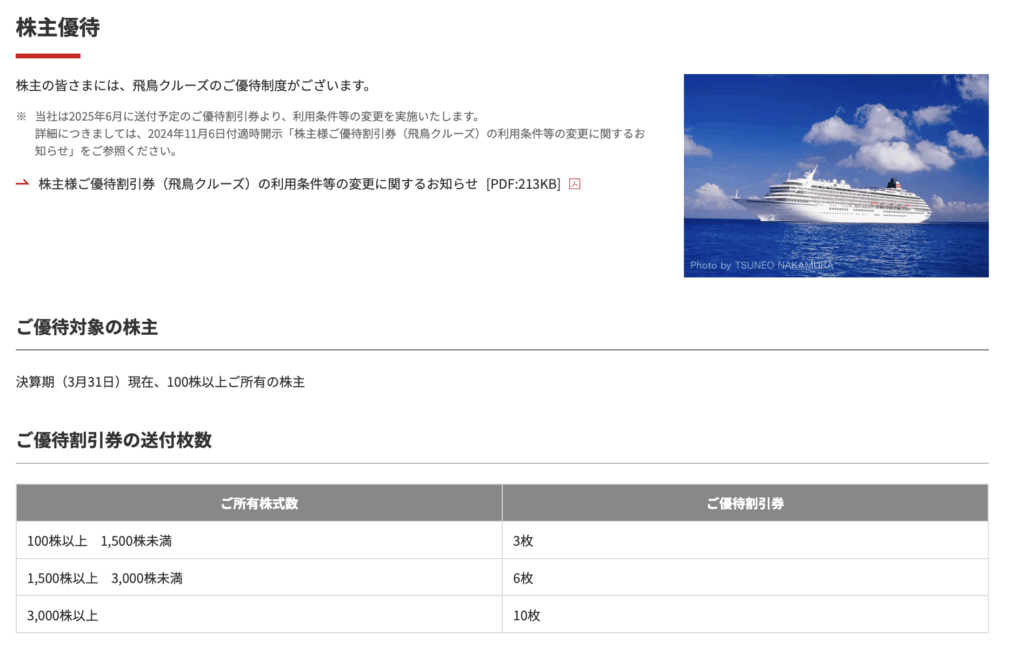

株主優待を紹介

株主優待はクルーズ船割引券です。

ジンペイクルーズ船で旅したいペイ〜!

AIが日本郵船の今後成長要因を分析!

日本郵船は、コンテナ船やLNG船、自動車輸送などを手がける世界トップクラスの総合海運企業。

特にグループ会社「ONE」を通じた定期船事業が収益の柱となっており、高配当株としても人気です!

でも、これからの成長はどうなるのか気になりますよね?

ということで、AIが考える日本郵船の今後の成長要因と懸念点をそれぞれ解説します!

1. LNG船の需要拡大で安定収益が期待!

世界的な脱炭素の流れの中で、「石炭→LNG」へのエネルギー転換が進んでいます。

日本郵船はLNG船を100隻以上保有・運航する世界有数のプレイヤーで、JERAや中部電力、東京ガスなどと長期契約を結んでいるのが強み!

LNG船は数十年単位の契約が多く、景気に左右されにくい安定収益源なんです!

AI脱炭素トレンド=LNG需要増→日本郵船の出番!

2. 自動車輸出の増加&EV対応で成長チャンス!

トヨタや日産の海外輸出は好調で、特に欧州・北米向けのEV(電気自動車)輸出が拡大中!

日本郵船は自動車専用船(PCC)で世界トップクラスの規模を誇っており、最近ではEV輸送に対応した新型船も増備しています。

AIEVの普及が進むほど、自動車輸送需要は安定的に伸びる!

3. グリーンシッピングで差別化!

日本郵船は世界初のLNG燃料フェリーや風力補助装置付きの商船を開発するなど、「脱炭素×海運」の分野でリードしています。

CO2排出規制が強まる中で、環境対応できる船会社としての信頼度がアップ!欧米企業からの受注にもつながっています。

AIグリーン船隊が新しい収益源に!競合との差別化ポイント!

懸念点

1. コンテナ市況の下落リスク

日本郵船の収益の柱である定期船事業(特にONE)は、コロナ禍で運賃が急上昇した反動で、2024年度から収益が大きく減少。

コンテナ市況は需給バランスに左右されやすく、景気や地政学リスクに大きく反応するため、業績のブレが大きいのが難点。

コンテナ運賃が落ち込むと、業績・配当にも影響が出る可能性あり!

2. 新造船コストの上昇リスク

環境規制に対応するため、新しい省エネ船や代替燃料船(LNG、アンモニアなど)の建造が必須になっています。

でも、これらの船は建造コストが高く、燃料や技術開発費も重荷。初期投資がかさむと、利益率が圧迫される可能性があります。

AI環境対応は必須だけど、コスト増には注意!

3. 為替と原油価格の影響を受けやすい

海運業はドル建て取引が中心なので、円高が進むと収益が減少。

また、燃料となる重油価格(バンカーフューエル)の上昇もコストに直結します。

特に中東情勢などの影響で原油が不安定になれば、燃料費が大きく膨らむ可能性も。

AI為替や原油価格の変動が、業績にブレを生むリスク!

【まとめ】

📌 海運・物流・航空・不動産などを手がける日本最大級の総合物流企業。

📌 コンテナ船・自動車船・LNG船など多彩な船隊を保有し、グローバルに展開。

📌 業績に応じた高水準の配当を実施し、安定した株主還元にも注力。

ロジャーやっぱり業績が不安定だと配当金も不安定になるからそこは懸念点だよね!

ジンペイ減配って嫌だよね〜

ロジャーそうだよね!減配=悪ではないけど極力避けたいよね。

海運バブルで財務状況を改善した点と200円下限配当を設けたのは高配当株投資家としては嬉しいね♪