📌 全国のセブン-イレブンにATMを設置する銀行。

📌 独自のビジネスモデルで安定した収益を確保。

📌 高配当を維持しつつ、新たな事業展開も進めている。

ジンペイ

ジンペイセブン銀行って、コンビニのATMの会社なの?

そう!セブン-イレブンを中心にATMを展開する銀行だよ!

ジンペイ銀行なのに店舗がないって珍しくない?

ATMの手数料収入がメインだから、低コストで運営できるんだ!

セブン銀行ってどんな会社?

まずはセブン銀行の基本情報を確認しましょう。

会社概要:全国のセブン-イレブンを中心にATMを展開する銀行

設立:2001年(平成13年)、新しい形の銀行として誕生

事業内容:ATM運営、決済サービス、海外送金などを提供

強み:低コストな銀行運営と安定した手数料収入

セブン銀行は、全国のセブン-イレブンを中心にATMを展開する銀行です。

最大の特徴は銀行店舗を持たずATMの手数料収入が主な収益源となっていること。

そのため、人件費や店舗運営費がかからず、安定した利益を確保しやすいビジネスモデルです。

さらに、海外送金サービスや法人向け決済サービスなど、新たな事業にも挑戦中。

ATMの設置場所が多く、利便性が高いことから、利用者も安定しています。

ジンペイ確かにセブンイレブンには必ずATMがあるし、使ってる人もよく見る気がする!

そうだね!利便性の高さではかなりの優位性を発揮してるよね!

セブン銀行の事業内容を解説!

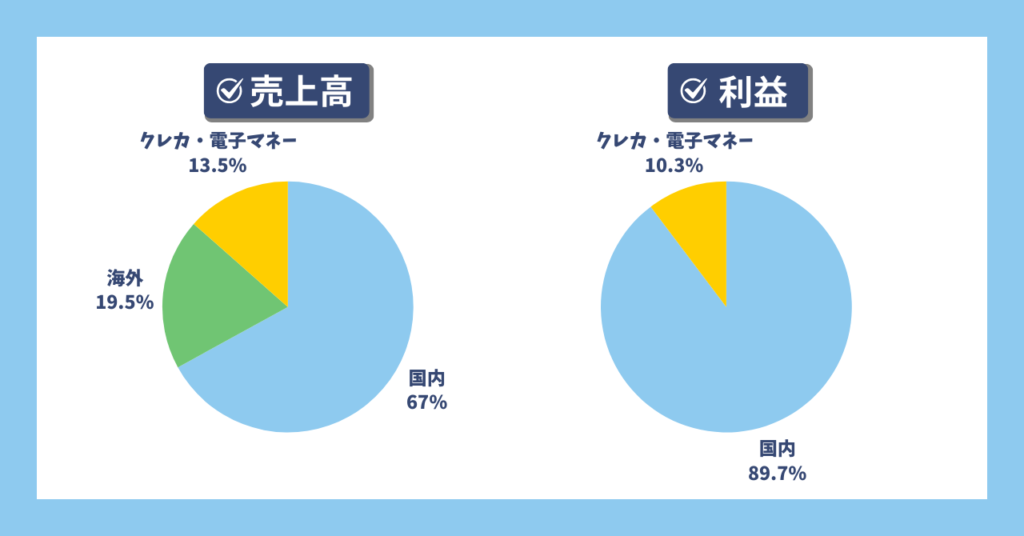

1. ATMプラットフォーム事業(約67%)

セブン銀行の稼ぎ頭!コンビニATMの運営がメイン

セブン銀行の主力事業で、2023年度の経常収益は約1,300億円。

全国のセブン-イレブンを中心に設置されたATMの運営・管理を行っていて、銀行の中でも「ATMに特化したビジネスモデル」が特徴です!

取り扱いサービス

🏧 ATMの運営 → 24時間利用可能なコンビニATM

💳 銀行提携サービス→ 他行のキャッシュカードでの引き出し・預け入れ

💰 ローンサービス → 提携金融機関のカードローン取引

🌍 海外カード対応 → 海外発行のカードで日本円の引き出し

- 全国26,000台以上のATMを設置! 他の銀行よりも圧倒的な利便性

- 銀行業務をATMに集約 → 人件費や店舗運営費がかからず、安定した利益を確保

- 金融機関との提携 → 三菱UFJ銀行や楽天銀行など約600以上の金融機関と連携していて、ユーザーの利便性が高い

ATM設置件数と稼働状況(2024年3月末現在)

✅ ATM設置台数は27,422台(2023年3月末比1.8%増)、

✅ 当連結会計年度のATM1日1台当たり平均利用件数は105.0件(前連結会計年度比3.4%増)、

✅ ATM総利用件数は1,039百万件(前連結会計年度比6.0%増)

✅ 個人のお客さまの預金口座数は3,037千口座(2023年3月末比10.2%増)

✅ 個人向け預金残高は5,983億円(2023年3月末比3.9%増)

✅ 個人向けローンサービスの残高は443億円(2023年3月末比26.2%増)

ディスクロージャー誌 2024年 資料編(https://www.sevenbank.co.jp/ir/library/disclosure/pdf/2024073107.pdf)より

物価上昇や金利・為替相場の変動、キャッシュレス化の進展等の不透明な事業環境が予想されているものの、昨年のATM稼働状況は軒並み増加傾向。

また、ATMによるマイナンバーカードの健康保険証利用申込みや、マイナポータル情報連携サービスの開始等で、ATMの可能性を広げるサービスプラットフォーム戦略も進んでいる。

年間10億件を超える利用があるATM事業!

ジンペイ

ジンペイキャッシュレスなどの懸念はあるけど、今後もまだまだ需要はありそうだね!

ただ、セブン銀行のATM事業への依存度が非常に高いから、そのリスクは知っておくべき!

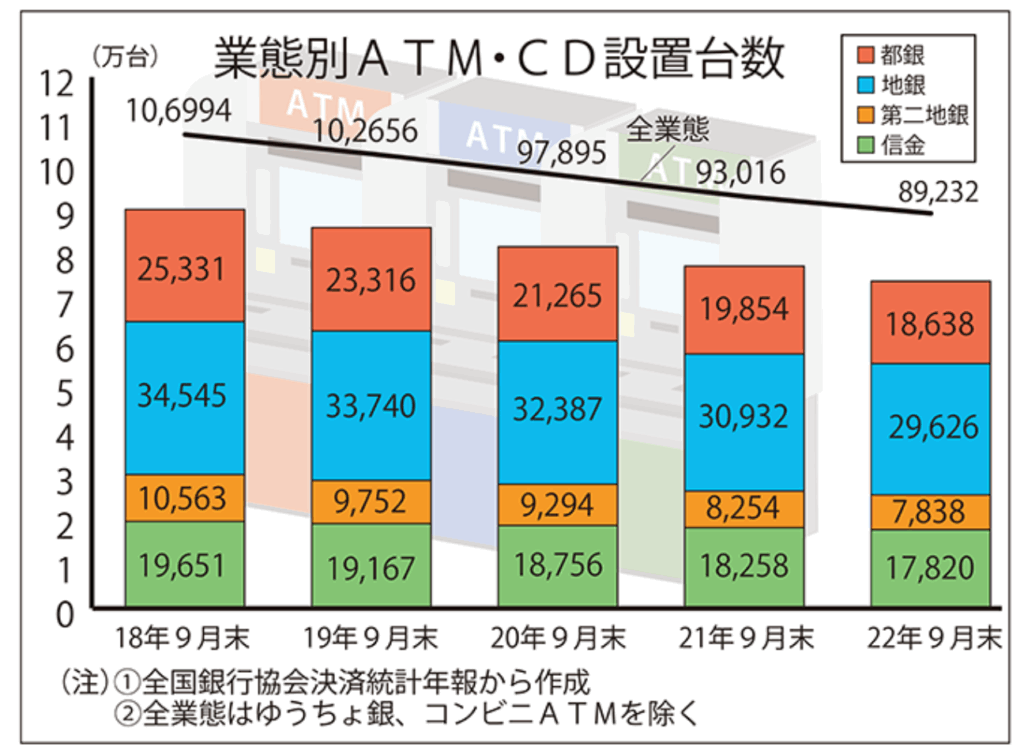

国内の厳しいATM事情

ジンペイ

ジンペイ世の中のキャッシュレス化により、ATM設置台数は2013年をピークに減少傾向…

大手銀行などがATMを減らしている大きな理由の1つが「維持費」。

ATMの設置や維持管理コストは、1台あたり月数十万円とも言われています。

電気代やシステムの管理費以外にも、お金を運んで出し入れする際の警備費、システムエラーが起きた場合のコールセンターの人員などさまざまな経費がかかります。

そんな社会情勢の中でセブン銀行のATMは増加傾向!

コンビニ内という圧倒的利便性でATM利用者を増やし、銀行業務をATMに集約することでコスト削減に成功。

ジンペイ

ジンペイこのビジネスモデルが向かい風の中でもATMを増やす要因となっています。

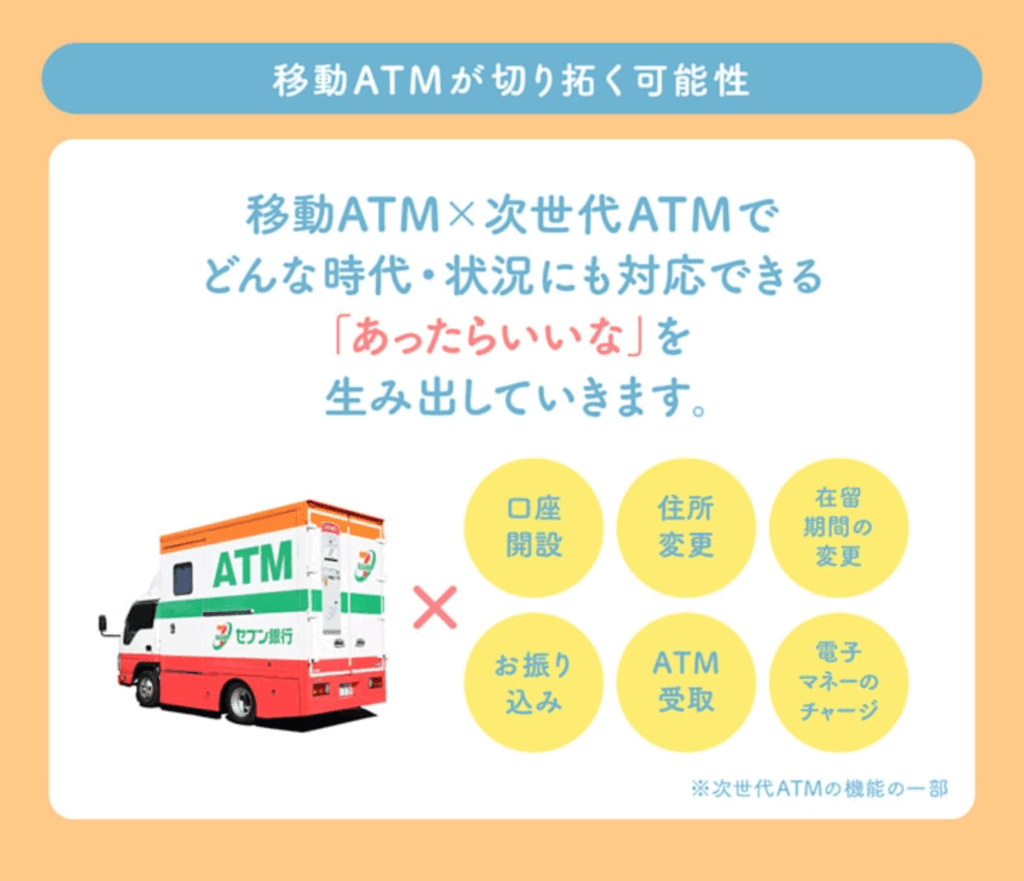

2013年から始まった移動ATM

移動ATMとは?

セブンイレブン店舗などに設置されているATMと同じ機種を搭載した車両のこと。

店舗のATMと同様に提携する金融機関・決済事業者などの入出金や振込、現金チャージなどが可能。

誰にでも使いやすいさまざまな工夫

ATM自体が昇降する形に改良し、お年寄りや足の不自由な方などあらゆる人にとってのユーザビリティ向上を図る。

ATMを囲むように衝立を設置することで、のぞき見を防止するセキュリティ面も強化。特に移動ATMは屋外に設置されることが多く、いろいろな方が通行される際にも安心して利用できる。

ミニバンサイズで運べるように調整。駐車スペースの制限を緩和することで、さまざまなイベントに対応。

利用事例

1.訪日外国人

サミットを含む国際会議や外国人ファンも多いモータースポーツイベントでの需要増!

2.野外イベント

「FUJI ROCK FESTIVAL」や「Lucky Fes’24」など、野外音楽フェスティバルで大活躍!

ATMの将来性 +Connect(プラスコネクト)

2023年9月からセブン銀行新型ATMにおける新サービス『+Connect(プラスコネクト)』が開始。

『+Connect』とは、提携する金融機関や決済事業者のさまざまな手続きや本人認証を、セブン銀行のATMで可能にするサービスのこと。

例えば、新入生の新規口座開設のニーズが高まる新学期に、大学近くに移動ATMを出動させるイベントを開催。

通常、銀行における口座開設の手続きには書類や印鑑の準備、窓口での順番待ちなどいろいろと時間がかかるが、『+Connect』では本人確認書類をお持ちであればタッチパネルと顔認証により約10分間で口座開設が可能。

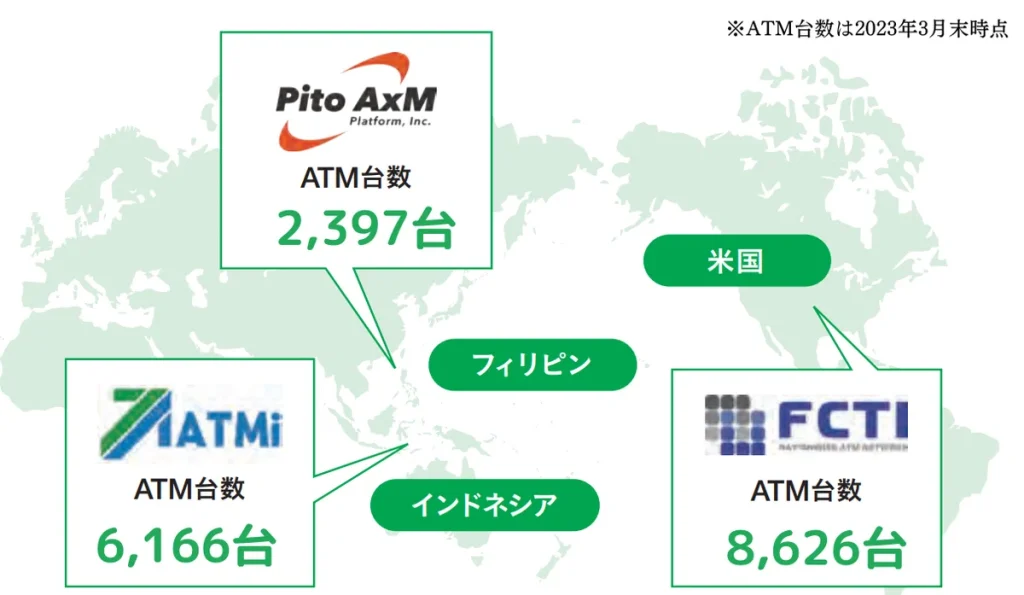

2. 海外事業(約19.5%)

海外にもATM事業を展開中!アジアを中心に広がるビジネス

セブン銀行は国内だけでなく、アメリカやフィリピンなど海外でもATMを展開しています。

この事業は2024年3月期の売上構成比で約19.5%を占める成長中のセグメントです。

取り扱いサービス

🌎 海外ATM設置・運営

→ アメリカでは「Fiserv」と提携してATMを展開

→ フィリピンでは地場企業「PSBank」などと連携して展開中

具体的な用途

• 海外在住者や旅行者向けに、日本同様のATM操作を提供

• 海外銀行口座へのアクセスや送金などの金融サービスも

- 海外の金融機関と提携 → 各国の規制に対応しながら展開

- 高セキュリティと利便性 → 日本のノウハウを活かした高いセキュリティと使いやすさが強み!

- 将来性に期待 → 今後はアジア中心に更なる拡大を目指す

現状は経常損失を出している状況だけど、需要があるアジア圏への事業拡大ができれば、利益をもっと増やしていけそう!

3. 決済口座関連・金融サービス事業(約13.5%)

セブン銀行はATM事業に続く成長分野として、法人向けの決済サービスや海外送金サービスを強化しています。

日本在住の外国人の増加に伴い、送金需要が拡大しています。

取り扱いサービス

💳 決済サービス → 企業向けの送金・支払い代行

🌍 海外送金 → ウエスタンユニオンと提携し、世界200以上の国と地域に送金可能

🏦 法人向け銀行サービス → 企業の資金管理や給与支払い代行サービスを提供し、法人向けビジネスを拡大

- 海外送金の市場拡大 → 日本で働く外国人が増え、送金需要が右肩上がり

- 法人向けサービスが成長中 → 大企業の決済代行ニーズを取り込み、収益基盤を強化

- ATM依存からの脱却を目指す! → 新規事業の拡大で将来の成長を支える

金融サービス事業の現状(2024年3月末時点)

✅ クレジットカード会員数は354万人

✅ クレジットカードキャッシング残高は105億円

✅ クレジットカードショッピング取扱高は6,179億円

✅ 電子マネー「nanaco」会員数は8,216万人

✅ 電子マネー取扱高は1兆3,550億円

当連結会計年度におけるクレジットカード・電子マネー事業セグメントは、経常収益26,836百万円、経常利益3,583百万円。

セグメント まとめ

セブン銀行は「ATMに特化したビジネスモデル」で安定した収益を上げており、そのノウハウを海外や金融サービス分野にも展開しています。

特にATMのネットワークは全国トップクラスで、安定した手数料収入を得られるのが強みです。

一方、キャッシュレス化の進展は懸念材料ですが、法人向け決済や海外送金など新たな収益源の成長が期待されています。

ジンペイATMだけではなく、いろんな事業に取り組んでいるのが魅力!

そうだね!意識してATM事業以外の事業を発展させようとしているのがわかるね!

セブン銀行の銘柄分析

・経常収益

売上はすごく綺麗に成長しているね!

ジンペイここ2年間で特に大きく業績を伸ばしてる!

・経常利益

経常収益は綺麗に伸びていたけど、利益は横ばいだね…

新サービス『+Connect(プラスコネクト)』への投資や新紙幣への対応などで、利益は伸び悩んでいる。

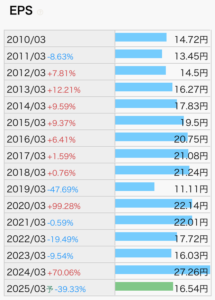

・EPS

EPSも経常利益と同様大きくは伸びていないね!

ジンペイ経常収益は安定感抜群だったものの、利益やEPSは安定感は感じられないね!

・自己資本比率

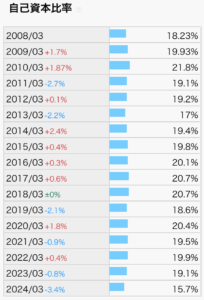

銀行業は顧客からお金を預かるビジネスモデルだから、自己資本比率は低くなりがち!

とはいえ、大手の銀行に比べると自己資本比率はかなり高め!

・現金等

現金はすごく綺麗に伸びているね!

これだけ現金があれば文句なし!

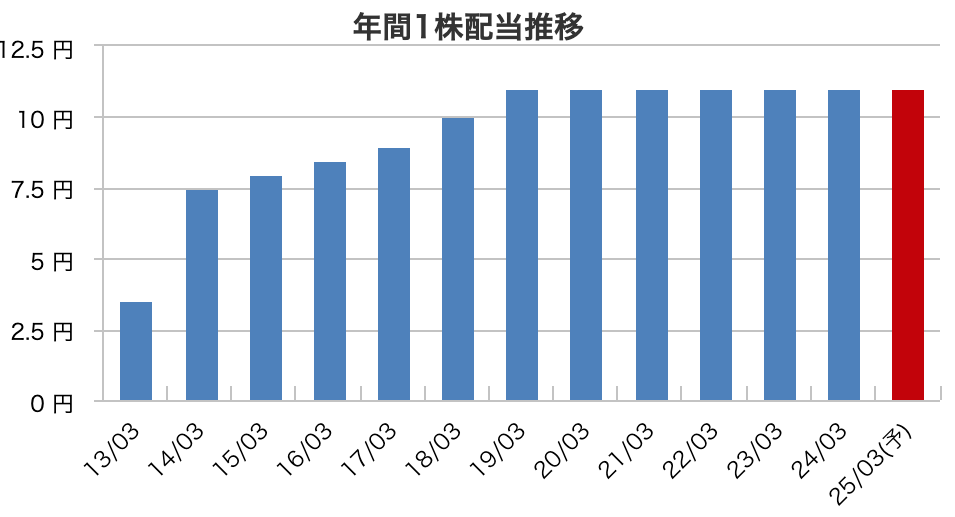

配当金と株主還元

📌 配当利回り:3.75%(2025年3月)

📌 配当実績:非減配

📌 配当性向:40.3%

ジンペイ連続増配ではないけど、長期にわたって減配していない安定配当企業だね!

そうだね!今後増益して、EPSを大きく伸ばすことができれば増配もあるかも!

セブン銀行の配当施策

内部留保とのバランスを勘案しつつ、現金による継続的な安定配当の実現ができるよう努力することを基本方針としています。

配当性向については年間40%以上を最低目標として、配当回数については、年2回(中間配当及び期末配当)を基本方針としています。

過去の実績を見ても配当性向40%を大きく超えてる年もあるから、今後もある程度は減配なく推移していきそう!

ジンペイ最低目標配当性向40%!というのはなんだか力強さを感じるね!

AIがセブン銀行の今後成長要因を分析!

セブン銀行は全国のセブン-イレブンを中心にATMを展開し、手数料収入をメインに稼ぐビジネスモデルが特徴の銀行です。

安定した収益と高配当が魅力ですが、「これからの成長はどうなるの?」と気になる方も多いはず。

そこで、AIが考えるセブン銀行の今後の成長要因と懸念点を紹介します!

1. ATM以外の収益源を拡大!法人向け決済や海外送金が成長

セブン銀行は、従来のATM事業に加えて「決済サービス」「海外送金」などの新しい収益源を拡大中!

✅ 法人向け決済サービス → 企業の給与支払い代行や資金管理サービスを提供

✅ 海外送金サービス → ウエスタンユニオンと提携し、日本在住の外国人の送金ニーズを取り込む

ジンペイ特に、日本で働く外国人が増えているため、海外送金の市場は今後も拡大が期待できます。

AI

AIATM依存から脱却し、収益の多角化を進めることで、長期的な成長が期待できるポイントです!

2. 24時間使えるATMの強み!キャッシュレス時代でも一定の需要あり

「キャッシュレス化が進んだら、ATMは不要になるのでは?」と思うかもしれません。

ですが、実際には現金需要がゼロになるわけではなく、ATMの利便性を活かして生き残る可能性は高いです。

✅ セブン-イレブンや駅、商業施設に設置され、使いやすさは圧倒的!

✅ 地方や高齢者層ではまだまだ現金派が多い

✅ 災害時の緊急時対応としても重要

AIまた、銀行の支店削減が進む中、セブン銀行のATMが代替手段としてさらに需要を集める可能性もあります。

3. 提携金融機関の拡大でATM利用増加!

セブン銀行はすでにメガバンク(三菱UFJ銀行、みずほ銀行など)や地方銀行、信用金庫など600を超える金融機関と提携し、手数料収入を得ています。

今後、さらに新しい金融機関やフィンテック企業との提携を進めれば、ATMの利用者が増え、手数料収入の成長が期待できます!

✅ ネット銀行・スマホ銀行との提携強化で利便性アップ!

✅ 電子マネーやQR決済との連携で、ATMの使い道を広げる可能性も

懸念点

1. キャッシュレス化の進展でATM利用が減少する可能性

近年、キャッシュレス決済の普及が進み、クレジットカード・QRコード決済・電子マネーの利用が拡大しています。

✅ スマホ決済(PayPay、楽天ペイなど)が普及し、現金を使う機会が減少

✅ デビットカードやネット銀行の普及でATM利用が低下する可能性

セブン銀行の収益のほとんどはATMの利用手数料なので、キャッシュレス化の影響を受けてATM利用が減れば、業績に影響が出るリスクがあります。

2. 銀行や金融機関の手数料引き下げ圧力

現在、ATM利用時の手数料は金融機関ごとに異なりますが、銀行業界では手数料の引き下げ圧力が高まっています。

✅ 政府や金融庁の方針で、銀行の手数料収益に規制がかかる可能性

✅ 金融機関側がコスト削減のためにATM手数料を見直すリスク

もし主要な提携銀行が手数料を引き下げれば、セブン銀行の収益に直結するため、慎重に見ていく必要があります。

3. ATM設置コストの増加&メンテナンス費用の負担

ATMの運営には、設置・維持費用、セキュリティ対策、現金補充のコストがかかります。

✅ ATM1台あたりの設置コストや運営コストが上昇する可能性

✅ 現金輸送コストの増加が利益を圧迫するリスク

ATM事業の収益性が低下すれば、新規設置のペースが鈍化し、事業成長が止まる可能性もあります。

【まとめ】セブン銀行は安定配当が魅力の金融銘柄!

📌 全国のセブン-イレブンを中心にATMを展開し、手数料収入を主な収益源とする銀行。

📌 法人向け決済サービスや海外送金事業を拡大し、ATM依存からの脱却を進める。

📌 安定した配当が魅力で、キャッシュレス時代でも成長を目指すビジネスモデル。

セブン銀行は全国のセブン-イレブンにATMを展開し、安定した収益を確保する銀行です。

近年は法人向け決済や海外送金など、新たな成長分野にも挑戦中!

高配当が魅力で、安定したキャッシュフローを持つ点も投資家にとって安心材料です。

今後の成長性やリスクをチェックしながら、長期投資の選択肢として検討してみてはいかがでしょうか?

業績はまずまずだけど、配当金は非常に安定!

安定感のある銀行業をポートフォリオに入れたい方はおすすめ!

ジンペイ銀行業はどうしても不安定になるもんね!

ジンペイも検討するよ!!!