📌 国内最大級の物流企業のひとつで、小売・製造業向けの輸送や倉庫管理を提供。

📌 物流だけでなく、商社・不動産事業も展開し、安定した収益基盤を持つ。

📌 高配当銘柄としても注目され、安定配当を維持しながら成長を続けている。

ジンペイ

ジンペイセンコーグループってどんな会社?

ロジャー

ロジャー全国で物流サービスを展開する大手企業だよ!

ジンペイ物流だけじゃなく、他の事業もやってるの?

ロジャー不動産や商社事業も手がけていて、配当も安定しているよ!

センコーグループってどんな会社?

まずはセンコーグループの基本情報を確認しましょう。

会社概要:全国規模で物流サービスを提供する総合物流企業

設立:1946年(昭和21年)、創業70年以上の歴史

事業内容:物流、商社、不動産開発、情報システムなどを展開

強み:大手企業との取引多数&安定した物流ネットワーク

センコーグループホールディングス(9069)は、全国700以上の拠点を持つ大手物流企業です。

食品・日用品・建材・医薬品など、生活に欠かせない物資の輸送を手掛けています。

商社事業(化学品・包装資材の販売)や不動産開発(物流センターの賃貸)にも注力し、収益の柱を分散しています。

特に不動産事業は物流センターを活用した賃貸収入が安定しており、景気の影響を受けにくい強みがあります。

ジンペイ全国700もの拠点もあるの?すごいなぁ〜!

ロジャーそれだけ生活に欠かせない物流運送に関わってることが分かるよね!

ちなみに物流施設の総面積で見ても業界トップクラスだよ♪

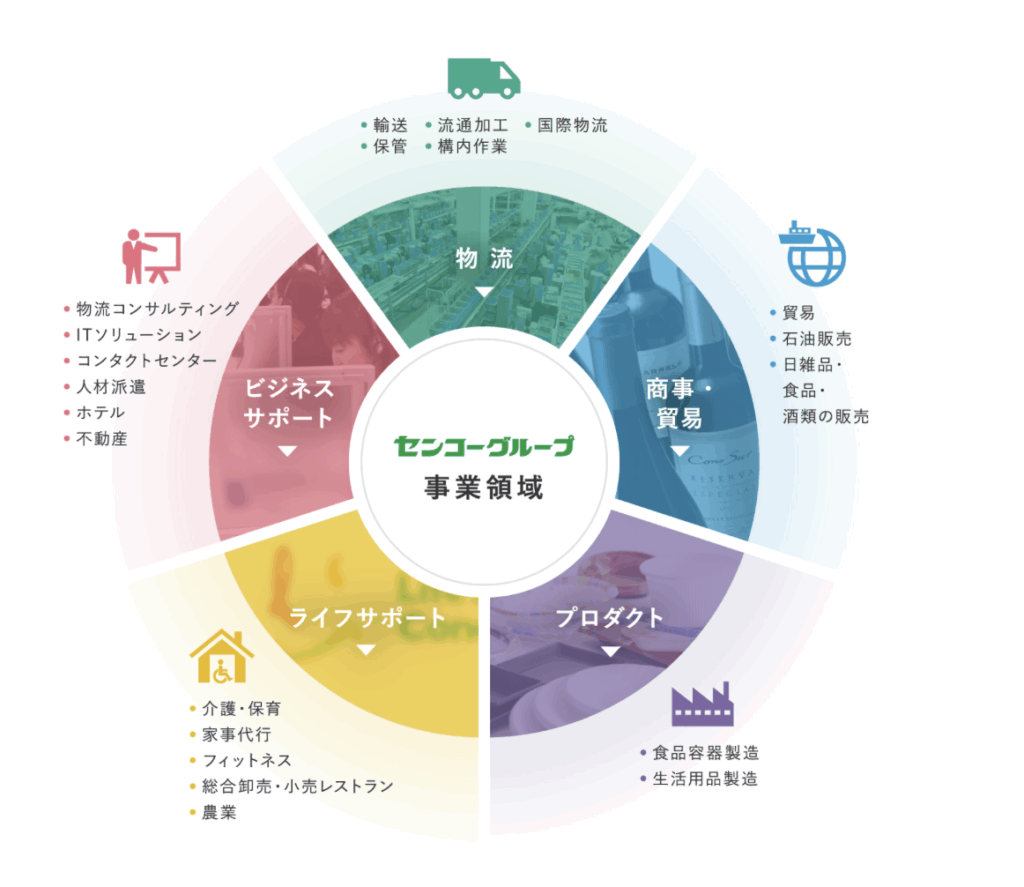

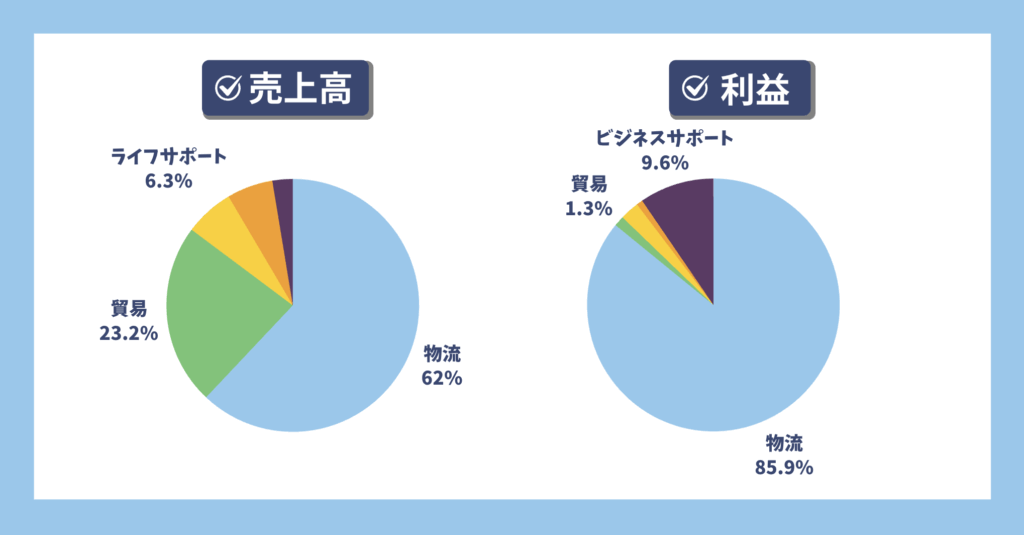

センコーグループの事業内容を解説!

ロジャー

ロジャーセンコーグループは物流のイメージが大きいけど、

実は4割は他の事業だよ!

ジンペイ

ジンペイ利益で見ると8割を超える割合を占めているね

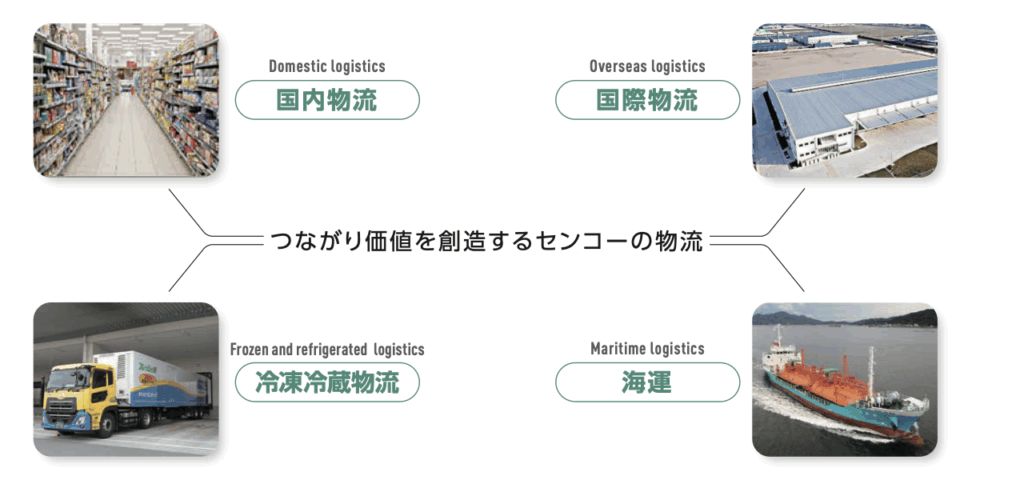

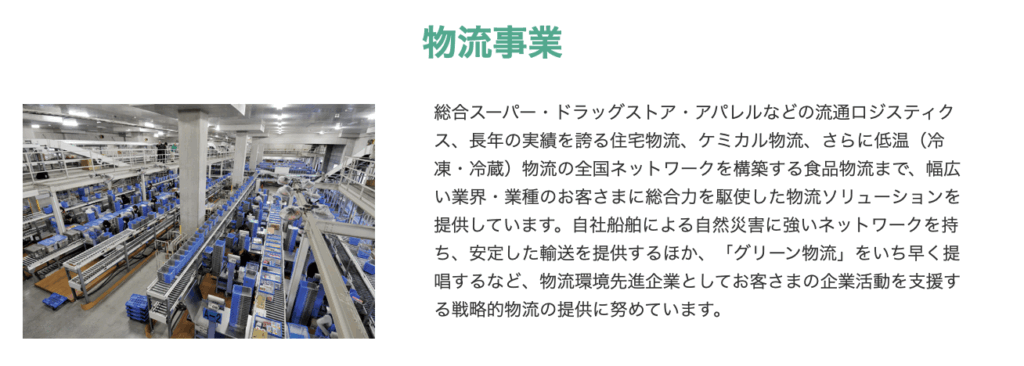

1. 物流事業(約62%)

センコーグループの稼ぎ頭!日本中に張り巡らされた物流ネットワーク

この事業は2024年3月期の売上高が約5000億円で、全体の約62%を占める圧倒的な主力セグメント。

物流センターの運営、トラック輸送、鉄道輸送、海外物流などを幅広く展開しています。

取り扱い製品・サービス

🚚 トラック輸送・倉庫保管

→ イオン、ユニ・チャームなど大手と取引

📦 3PL(物流一括受託

→ 荷物の保管から配送までまるごとサポート

- センコーはイオングループやドラッグストア業界向けの物流を一手に担っています!

- 人手不足の物流業界で、センコーは自動化やIT化を進めており効率の良さも強み。

- ネット通販の拡大で倉庫や配送需要が増える中、今後も成長が期待されています!

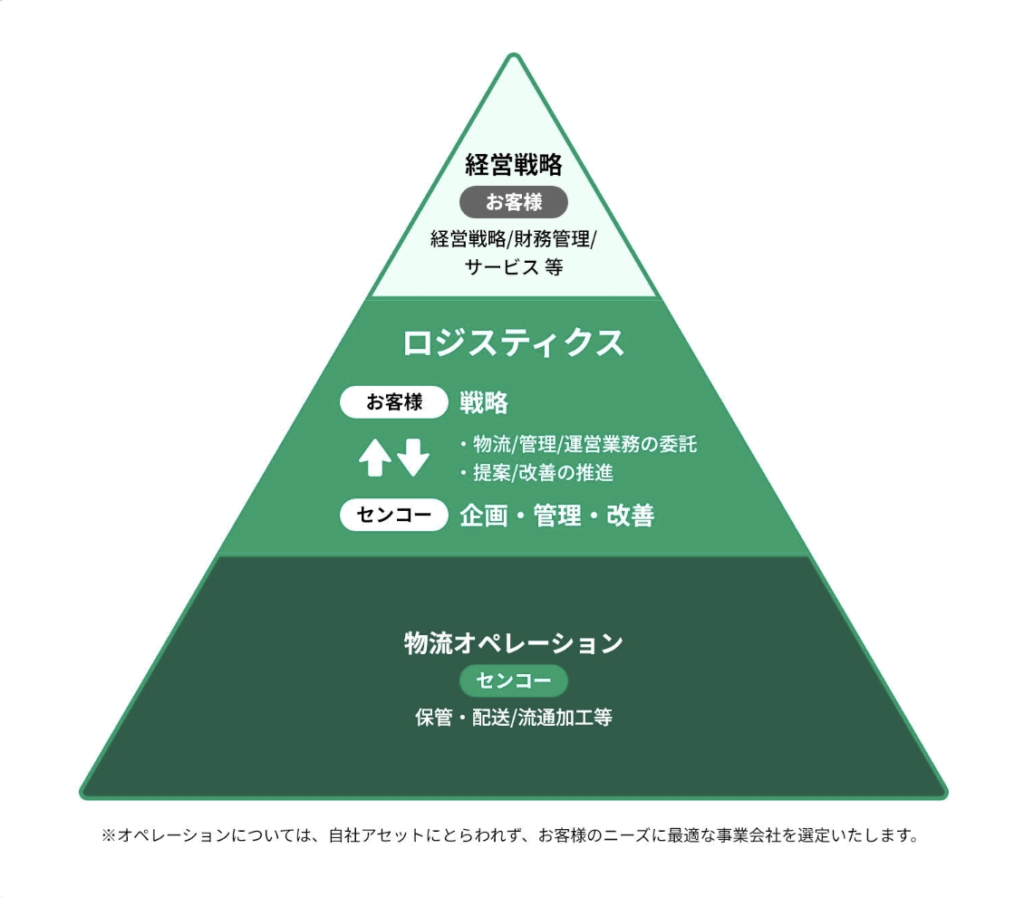

センコーグループの強み3PL

🔍 そもそも「3PL」とは?

3PL(Third Party Logistics)は、荷主(メーカーや小売業者など)の物流業務を第三者である物流専門業者(センコーのような会社)に委託することを言います。

センコーグループはその中でも一括物流を採用しており、複数の取引先から商品をまとめて物流センターで管理し、一括して各店舗に配送する物流システムを行っています。

小売業がメーカーや卸売業に対して求める物流システムとして、多店舗展開する企業が実施するケースが多いです

ジンペイ全て委託することは企業側にどんなメリットがあるの?

ロジャー本業に集中できて、コストも抑えることができるんだよ!

ジンペイ

ジンペイちなみに物流2024年問題って聞いたことあるけどあれって何?

ロジャーいい質問だね!

解説していくね♪

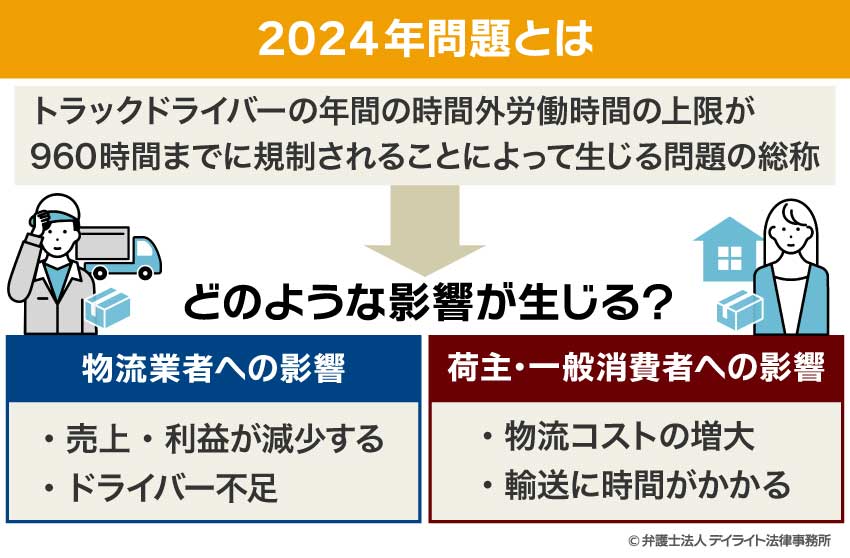

🔍 物流2024年問題とは?

2024年4月から「働き方改革関連法」により、トラックドライバーの時間外労働の上限が年間960時間に制限されました。

これは労働環境の改善を目的としたものですが、物流業界には大きな影響を与えています。

具体的にどんな影響があるのか?

- 輸送能力の不足

ドライバーがこれまでのように長時間働けなくなり、荷物を運ぶ量が減少します。 - ②配送の遅れ・コスト上昇

荷物が時間どおりに届かないことが増えたり、運賃が値上がりする可能性があります。 - ③ECや小売業への影響

ネット通販などの成長で荷物は増えていますが、それを運ぶ人手が足りないため、物流全体にしわ寄せがきます

とも

とも2024年には約14%の輸送能力不足、2030年には34%不足とも言われています。

この影響はセンコーグループにも影響があり労働時間規制により、ドライバーの稼働時間が短縮され、従来の輸送スケジュールの維持が困難になっています。

特に、長距離輸送では1人のドライバーが1台のトラックで2日間運行することが難しくなり、輸送能力の低下が懸念されてました。

ともだけど2024年度は増収増益で今期も増収増益予想なんです!

ジンペイ

ジンペイすごい企業なんだね!でもなんでなの?

🔧 センコーグループの対応策

1. トラック中継輸送専用施設の開設

センコーグループは、2024年8月に新東名高速道路浜松SAスマートインターチェンジ近くに、トラック中継輸送専用の大型施設を開設しました。

この施設では、ドライバーが途中で交代することで、長距離輸送を分担し、労働時間の制約に対応しています。

2. 住宅物流での共同輸送の推進

旭化成ホームズ、積水化学工業、積水ハウスと協業し、住宅物流における共同輸送を開始しました。

これによりトラック2,160台分の運転時間を削減し、輸送CO2排出量も約500トン削減することを目指しています。

3. ダブル連結トラックの導入

長距離輸送の効率化を図るため、10トン車2台分の貨物を1人のドライバーで運ぶ「ダブル連結トラック」を導入しています。

これにより、ドライバーの運転時間を約45%削減し、輸送CO2排出量も約35%削減することを目指しています。

ロジャー企業努力を感じられるよね!

労働時間を短縮させながらも業績を上げるのはすごいよね!

2. 商事事業(約23%)

物流+モノの販売で安定収益を確保!

この事業は2024年3月期の売上高が約1,868億円で、全体の約23%を占める第2の柱。

日用品や物流機器、包装資材などの商材を取り扱い、販売を通じて収益を得ています。

取り扱い製品・サービス

🧻 日用品・トイレットペーパー → 自社物流と組み合わせて効率納品

📦 包装資材・物流機器 → 梱包箱やパレットなども提供

具体的な用途

• スーパー・ドラッグストア向け商品を一括納品

• 店舗の什器や物流センターの設備も提案・導入

- 物流でつながっている企業に「モノも一緒に売る」ことでビジネスを広げています。

- 物流だけでなく物販も行うことで、景気変動のリスクを分散できるのが強みです!

3. ライフサポート事業(約6%)

従業員や地域を支える生活サービス事業

この事業は2024年3月期の売上高が約503億円で、全体の約6.3%を占めています。

社員食堂の運営やクリーニング、介護事業などを展開。

グループの従業員を支える役割も大きいです。

取り扱い製品・サービス

🍱 社員食堂・給食サービス → 物流拠点などで提供

🧺 クリーニングサービス → 作業服や寝具などの洗濯

🧓 介護施設の運営 → 高齢者向けサービスを提供中

具体的な用途

• センコー社員や関連会社向けの福利厚生

• 地域に根差した介護・福祉サービスの提供

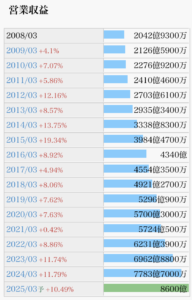

センコーGHDの銘柄分析

・営業収益

ジンペイ

ジンペイ売上が凄すぎる。

2008年から毎年、増収していてる超優良企業。

M&Aを積極的に行い事業拡大しているのもポイント。

・営業利益

最高益も連続で更新している。

コロナ禍でも業績が良いのも評価できる。

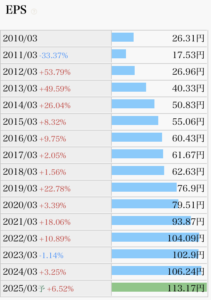

・EPS

配当の源であるEPSも綺麗に右肩上がりで成長できているのは強い!

ビジネスモデルが安定した利益や成長につながっているのが分かるね。

・自己資本比率

自己資本比率は30%前後と決して高くないが業種的に見ると標準的。

(SBSHDは27.8%、ハマキョウレックスは54.2%)

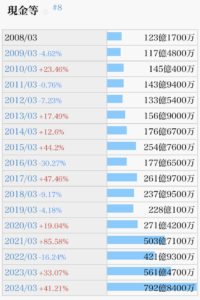

・現金等

ロジャー

ロジャー現金も右肩上がりで増えている!

増配の可能性や自社株買いだけでなく企業買収の可能性や設備投資にも使えるのでもまだまだ成長できる見込みもあるのは魅力的。

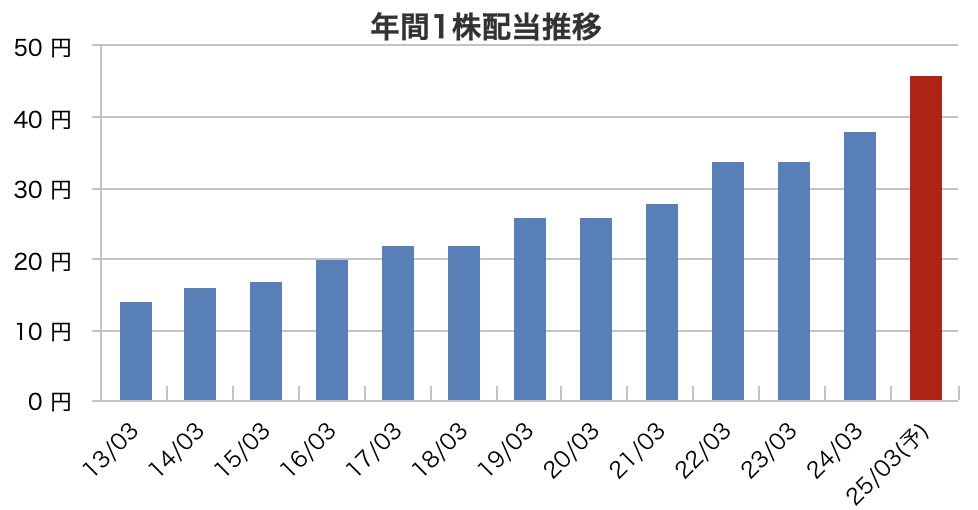

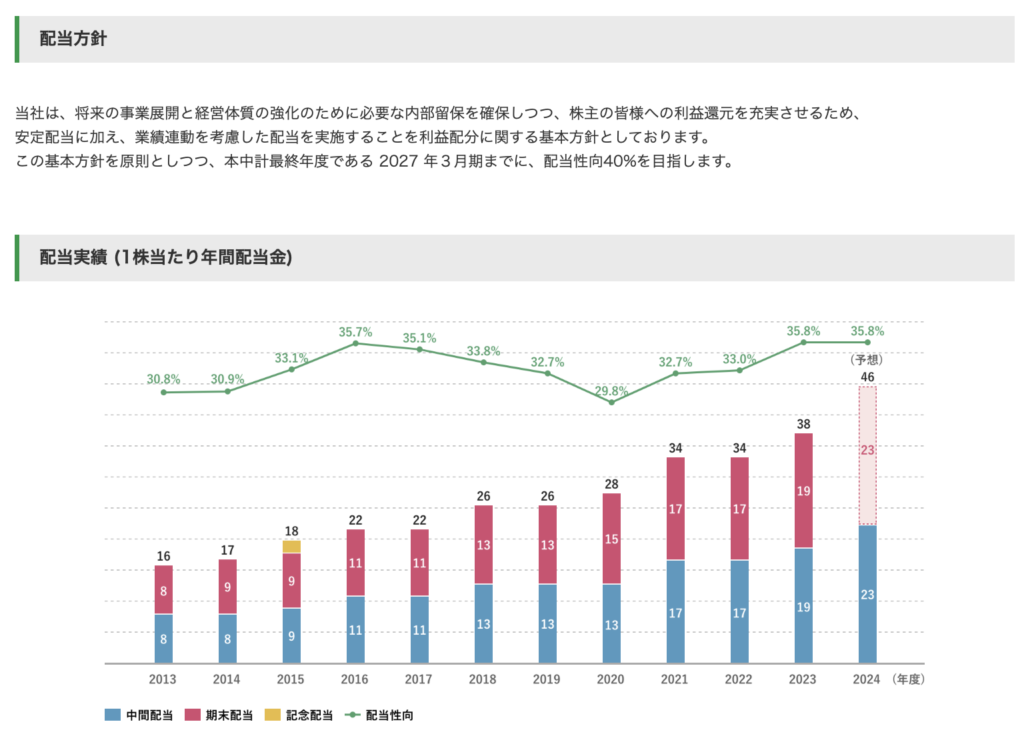

配当金と株主還元

📌 配当利回り:3.13%(2025年3月時点)

📌 配当実績:2年連続増配(非減配20年以上)

📌 配当性向:40.6%(予想)

ジンペイ20年も非減配なのは安心だね!

ロジャーそうだね!高配当株の基本は長期保有!

だからこそ安定配当は心強いね♪

センコーグループの配当施策

2027 年3月期までに、配当性向40%

センコーグループ

配当方針および配当の推移

ロジャー今まで配当性向30%台だったけど40%を目標に引き上げるのはありがたい!実際に2025年も8円増配予想だね。

ジンペイすごい安定してるし良い企業ペイ〜

ロジャー実際に僕は陸運業で一番好きな銘柄だよ!

AIがセンコーグループの今後成長要因を分析!

センコーグループは、物流を中心に多角的な事業を展開しており、安定感のある高配当株として注目されています。

でも、「これからの成長性はどうなの?」って気になりますよね?

ということで、AIが考えるセンコーグループの今後の成長要因と懸念点をまとめてみました!

1.1. EC市場の拡大が物流需要を押し上げる!

ネット通販って、どんどん便利になっていますよね?

アマゾンや楽天だけでなく、最近はユニクロやイオンも自社サイトで販売を強化中。

その裏で、センコーのような「倉庫+配送」まで一貫対応できる物流会社のニーズが急増中!

センコーはすでにイオングループやコストコ向けに大規模物流センターを運営していて、EC拡大の恩恵をしっかり受けています。

2. 人手不足を逆手に取った“物流の自動化”戦略!

物流業界って、ドライバー不足や人手不足が深刻ですよね?

でも、センコーはロボットやAI、無人搬送車(AGV)を導入して、自動化を加速中!

作業の効率化+人件費の削減が同時にできるため、今後の利益率改善が期待されます!

3. 海外展開でグローバル成長を目指す!

実はセンコー、中国・ASEAN地域に多数の物流拠点を保有しており、海外展開も着々と進行中。

特に製造拠点が集中している東南アジアでは、日本企業のサプライチェーンを支えるパートナーとして成長が期待されています!

懸念点

どんな企業にも成長の裏にリスクあり。センコーも例外ではありません。

投資するなら、こうした懸念点も知っておくと安心です!

1. ドライバーの高齢化&人手不足問題

日本のトラック運転手の平均年齢って、なんと50歳以上!

しかも2024年から「働き方改革(残業規制)」が本格導入され、物流業界では“2024年問題”として騒がれています。

センコーは効率化や自動化で対策していますが、急な人材不足が続くと、運行コストの上昇や配送遅延のリスクも…

2. 顧客依存リスク(イオン依存が大きい)

センコーの大口顧客にはイオングループやドラッグストア大手などの流通業者が多く、特定企業への依存度が高いのが特徴。

もし取引条件の変更や契約終了があれば、業績に大きな影響が出る可能性もあります。

3. 景気後退による物流需要の減少リスク

景気が落ち込むと、モノの動きが減って物流の仕事も減ります。

特にセンコーは小売・製造業との取引が多いので、個人消費や企業の生産活動が冷え込むと、売上にも影響が出る可能性があります。

センコーグループは、物流の自動化や海外展開で将来性もあり、安定配当&インフラ的ビジネスとして人気のある銘柄です。

一方で、人手不足や大口顧客依存といった課題もあるので、成長戦略とあわせて今後のリスク対策にも注目しておきたいですね!

【まとめ】

📌 物流を中心に商事、ライフサポート、不動産など多角的に展開する総合物流企業。

📌 大手流通との取引や自動化・海外展開により、安定成長を続けるインフラ型企業。

📌 株主還元にも積極的で、2024年3月期の配当利回りは約3.4%と高水準。

センコーGHDは、物流を中心に幅広い分野で事業を展開する安定企業です。

人手不足に対応する自動化や海外展開で成長が期待される点も魅力です。

高配当かつ業績も安定しており、長期保有に向いている銘柄といえるでしょう。

インフラ型の高配当株を探している方は、ぜひチェックしてみてください!