📌 半導体関連や医療機器、自動車部品に使われるプラスチック製品を展開するメーカー

📌 親会社は世界トップのシリコーンメーカー・信越化学工業

📌 安定した業績と高水準の配当利回りが魅力で、長期保有にも注目される

ジンペイ

ジンペイ信越ポリマーってどんな会社なの?

信越化学工業の子会社でプラスチック製品を作ってるよ!

ジンペイ半導体や医療の分野にも関わってるんだって?

そう!さらに高配当株としても人気が出てきてるみたい!

信越ポリマーってどんな会社?

まずは信越ポリマーの基本情報を確認しましょう。

会社概要:信越化学工業グループのプラスチック製品メーカー

設立:1960年、東京都にて設立

事業内容:半導体、医療、自動車向けの高機能プラスチック製品

強み:親会社との技術連携と幅広い産業への供給実績

信越ポリマーは、1960年に設立された高機能プラスチック製品の専門メーカーです。

親会社は、世界トップのシリコーンメーカー「信越化学工業」で、強力な技術支援を受けています。

半導体を保護するパッケージ材料や、医療・自動車向けの精密部品など、多彩な製品を製造しています。

特に半導体関連は需要が安定しており、業績を支える柱の一つになっています。

また、景気に左右されにくい医療分野にも強みを持ち、収益の安定化に貢献しています。

信越グループの一員として、今後も成長が期待される高配当株のひとつ!

ジンペイ信越って聞くと信越化学工業を思い浮かべるね!

何か関係があるのかな?

良い質問だね!!

信越化学工業との関係性も後ほど解説するね!

信越ポリマーの事業内容を解説!

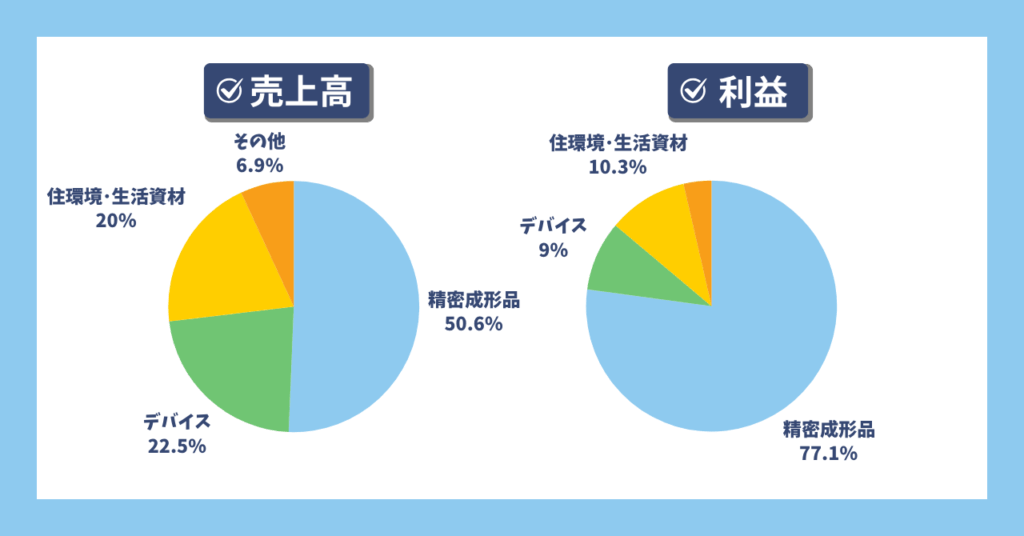

1. 精密成形品関連(約50.7%)

医療・自動車・半導体を支える信越ポリマーの中核事業!

このセグメントは全体の約50%を占める主力事業です。

高精度が求められる業界向けに、独自のプラスチック製品を供給しています。

シングルユース シリコーンチューブ

バイオ医薬品製造や再生医療用途で使用されるシリコーンチューブ。

原材料調達から生産まで一貫して日本国内で対応することで、安定した製品供給を可能としています。

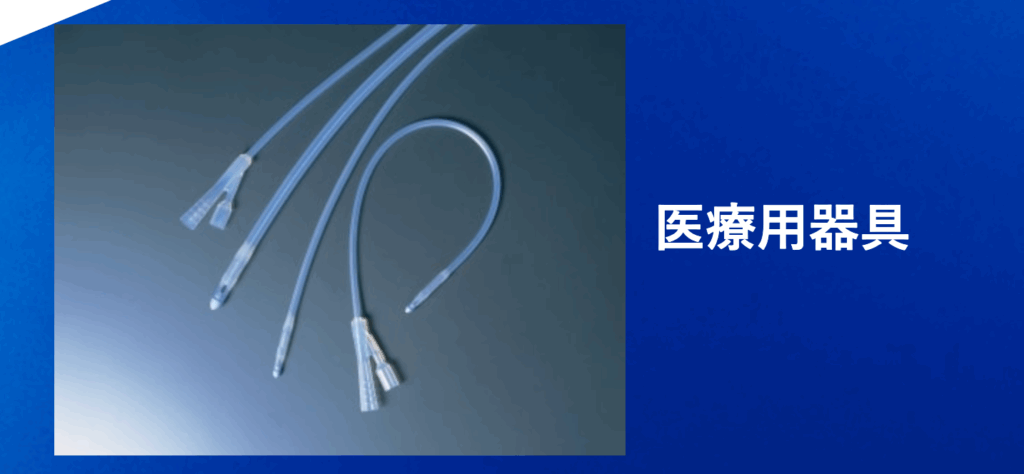

医療用器具

シリコーンゴムを素材に独自の加工技術で作成!

配合技術で、カテーテル、麻酔、外科、透析分野向けに安定した量産体制で多彩な製品を提供しています。

ジンペイ

ジンペイ国内拠点の一つである児玉工場では「第二種医療機器製造販売業許可証」を取得!

『シンエツシリコセン』『バイオシリコ』

シリコーンゴム素材を特殊加工して連続気泡とさせた培養栓です。

特に通気性・操作性・耐熱性・耐薬品性などに優れています。

菌(カビ、酵母、バクテリアなど)の培養・保存として使われており、綿栓に比べ取り扱いが容易、省力化、人件費の大幅削減が可能です。

実は、100年以上の歴史を変えたシリコーンの培養栓なんです!

40年以上前に共同開発された『シリコセン』

培養栓が綿からシリコーンに変わったことで、微生物研究者たちの間では利便性の高い画期的な製品であると注目された製品です。

菌(カビやバクテリアなど)を培養・保存する私たち研究者にとっては、培養培地を入れた試験管と空中に浮遊する雑菌が入り込まないようにする培養栓は必要不可欠な研究道具の一つです。

しかも、多数の菌株を培養して保存し、かつ配布しなければならないため、綿栓は膨大な時間と膨大な費用が費やされていました。

綿栓は100年以上前から使用していましたが、出来上がっている製品で繰り返し使用可能、そして試験管内外への酸素、炭酸ガスは通すが菌は外から入り込まない栓をこのような状況下において開発しようと考えました。

そして研究者たちと信越ポリマーとの開発の結果、連続発泡させたシリコーンゴムは…

- 雑菌が試験管の中に迷入するか

- 通気性

- 保持力―試験管から抜けやすいか

(試験管と培養栓の密着度) - 菌を培養したあとの保存中の水分蒸発

(培地が乾燥すると菌が死滅する)

以上の役割を十分に果たす機能があることがわかったのです。

それから40年以上が経ち、『シリコセン』は性能がよく、国内の微生物研究者の間では知らない人がいないほど知名度がある製品に成長しました。

40年間も使われ続けているこの「シリコセン」は、なるべくして欠かせない製品となってますね!

2.電子デバイス(約22.5%)

電子部品やディスプレイに欠かせない素材を供給!

このセグメントは全体の約22%を占めています。

スマホや自動車の内部で活躍する高機能素材を提供しています。

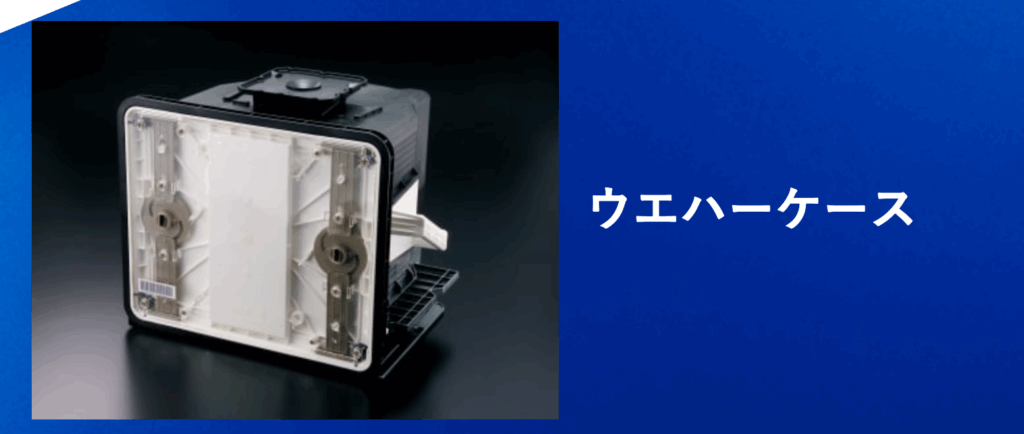

ウエハーケース

ウエハーメーカーとデバイスメーカーとの間の輸送に使われるシッピングボックスとデバイスメーカー工程内で使用される工程内容器ともに半導体業界における高い信頼性を誇ります。

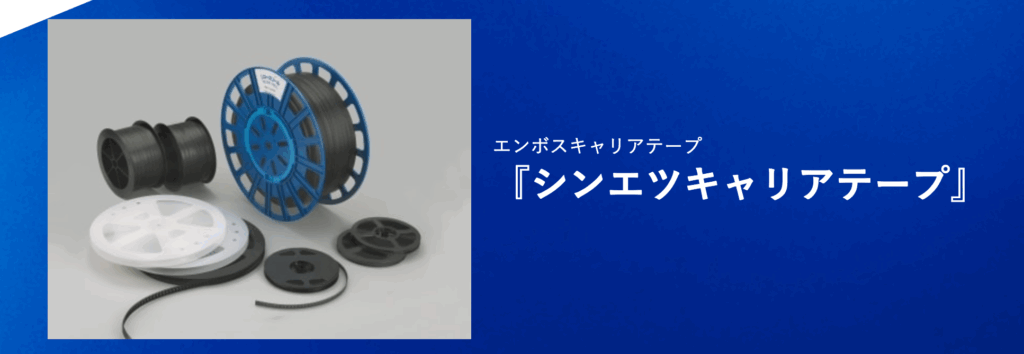

シンエツキャリアテープ

半導体製品や電子部品の包装材。

ポリスチレン樹脂等のテープ状シートにエンボスポケット加工を施し、半導体製品や電子部品の連続表面実装を可能とします。

この製品は各種SMD半導体製品や電子部品など、半導体関連の用途として使われれるよ!

3. ポリマー機能製品(約20%)

スーパーやコンビニに並ぶ“あの商品”にも関わる!

2024年3月期の売上は全体の約20%を占めるもう一つの柱。

私たちの身近な生活を支える製品が多く含まれています。

主な製品

ポリマラップ(業務用)

発売以来約50年も使われ続ける製品!

主に食品トレイの包装用としてスーパーマーケットや生鮮小売店で使われている。

優れたストレッチ性をもつ鮮度保持に最適な製品で、便利さに加えて食の安全を守る役割で、私たちの生活を陰で支えています。

ジンペイ今まで出てきた製品の中で一番身近な製品かも!

レストランやホテル、居酒屋などの外食産業の厨房でご使用いただける化粧箱入りの食品用ラップです。

伸びと密着性に優れた塩化ビニル(PVC)製で、カット刃にはプラスチック製を採用し、金属製に比べてより安全で使用後の分別・廃棄も簡単です。

- よく伸びて、どんな食品もぴったり包む

- 電子レンジからフリーザーまでどんな環境にも対応

- 用途とサイズに合わせて選べる豊富なバリエーション

信越化学工業との関係

ジンペイ

ジンペイ”信越”ポリマーってあの”信越”化学工業と関係あるの?

大いに関係あるんです!

実は、信越ポリマーは信越化学工業の小会社だよ!

信越ポリマーは1960年に塩化ビニル樹脂や半導体シリコンの世界トップメーカーである信越化学工業のグループ会社として設立。

信越ポリマーは事業内容で説明した通り、塩化ビニル樹脂やシリコーンゴムの加工をコア技術として、電気・電子機器や半導体関連製品から建設関連製品にいたるまで多彩な製品を提供しています。

つまり、親会社の信越化学工業が生産した塩ビ樹脂・珪素樹脂、シリコン等を原料とした加工品製造が主な事業!

信越グループの一員として、素材配合から樹脂加工までの一貫メーカーとしての強みを発揮すること、素材配合と樹脂加工の両面から、開発と技術の向上を図り、グローバルなネットワークを通じて、信越化学工業とともに大きく成長することが期待されています。

ジンペイ

ジンペイ世界を舞台に活動する先進企業のパートナーとして活躍しているんだね!

そうだね!多様で高度なニーズと素材配合技術により、高付加価値製品を提供できることが信越ポリマーの強み!

この強みを活かして信越化学工業のグループの一員として業績を伸ばしているよ!

信越ポリマー銘柄分析

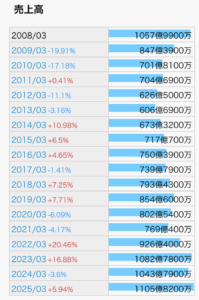

・売上高

2008年あたりは大きな減収になっていますが、それ以降は堅調に推移!

ジンペイリーマンショックの影響で不景気に…景気の波は直接受ける企業だね!

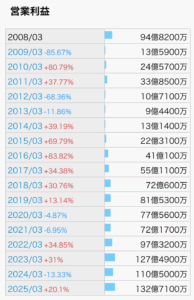

・営業利益

売上高でも触れたけど、2008年ごろはリーマンショックの影響で米国の住宅市場の需要低迷。

AI

AIそのため、利益も大きく落ち込んでいるよ!

ジンペイちょっと時間はかかったけど、そこからはしっかり復活!

2025年は最高益を更新してるね!

・EPS

長期的に安定して成長!

ジンペイ2015年ごろからは本当に綺麗に伸びているよね!

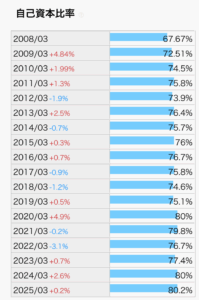

・自己資本比率

さすが信越化学工業のグループ会社!

ジンペイ有利子負債も0で文句なしの財務優秀!!!

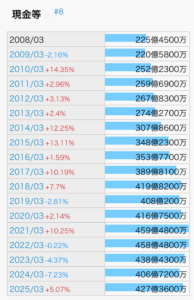

・現金等

現金もかなりたくさん保有している!

ジンペイ配当金換算でざっと10年分の現金は持っていて、非常に余裕のある財務です!

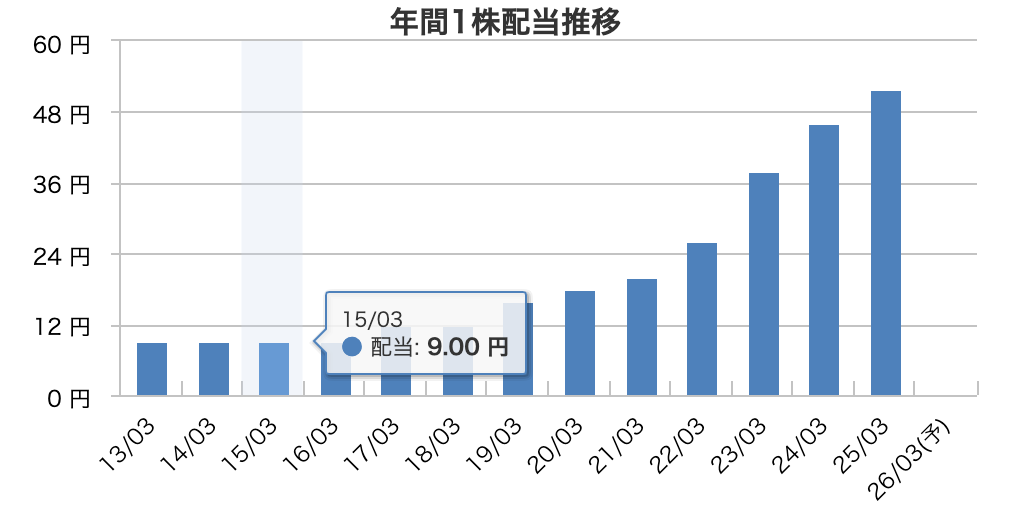

配当金と株主還元

📌 配当利回り:3.24%(2025年5月実績)

📌 配当実績:7年連続増配!

📌 配当性向:44.4%

ジンペイ配当金の伸び方が良い感じだ!

そうだね!業績が良い感じだからそのまま配当金にも反映しているね!

ただ、一つ注意しなくちゃいけないことがあって…

ジンペイなになに…??

信越化学工業もそうなんだけど、予想の配当金を出さないことが多い!

だから今期の配当金と配当利回りは未定なんだ!

信越ポリマーは過去の配当金を見ても減配することはあまりないから、昨年の実績値で計算しても良さそうだね!

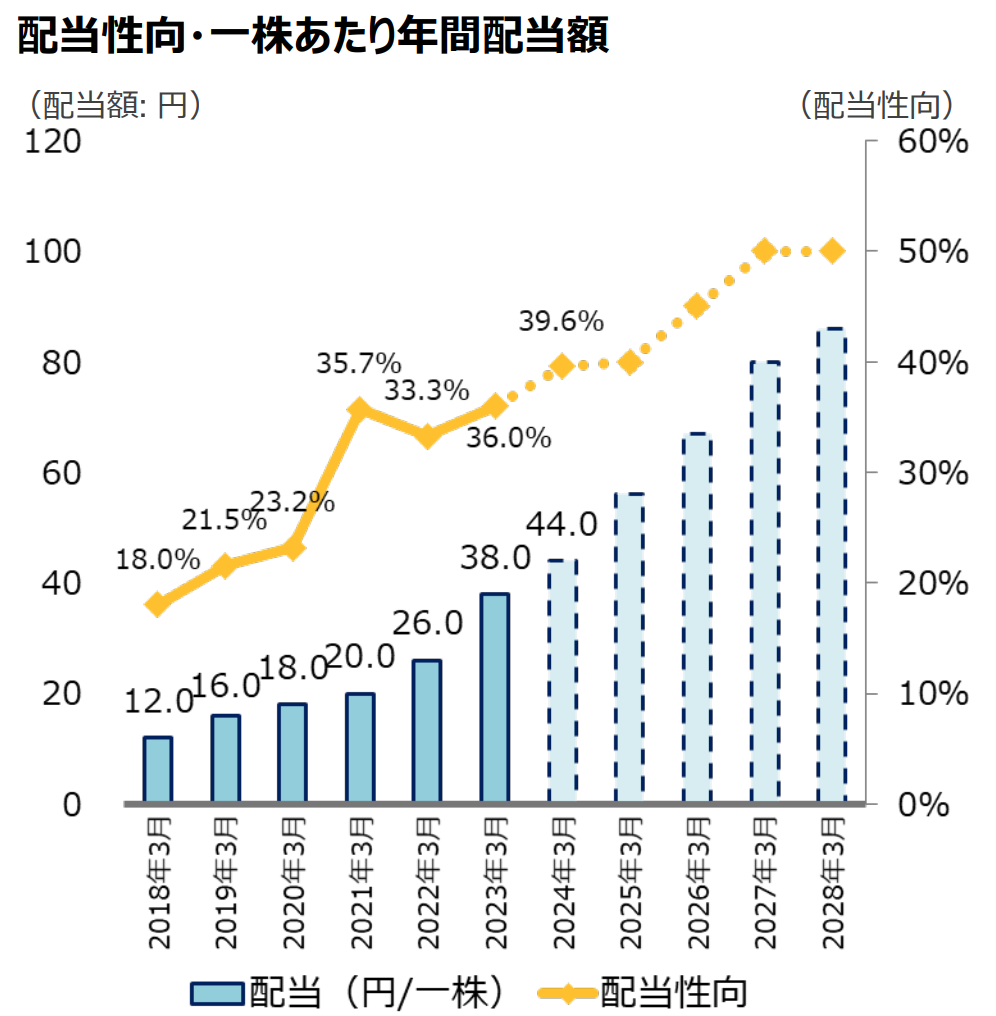

信越ポリマーの配当施策

当社は、株主の皆様への利益還元を重要課題のひとつとして認識しております。

経営基盤の強化と持続的成長による企業価値の向上を目的として、財務体質の健全性並びに研究開発投資や生産設備投資及びM&Aなどのための資金を確保しつつ、業績に応じた中期的に安定的な配当を継続して行うことを基本方針としております。

配当水準については、業績状況に応じて配当性向の引上げを計画(2028年に〜50%を目標)

信越ポリマーHP(https://www.shinpoly.co.jp/ja/ir/stock/dividend.html)

信越ポリマー中期経営計画(https://www.shinpoly.co.jp/ja/ir/release/auto_20230509561814/pdfFile.pdf)

2018年ごろから明らかに配当政策を引き上げているよ!

2028年までに配当性向50%を目指すので、今後も増配には期待できるかも!

ジンペイ業績さえ上がってくれれば、株主還元は必然!って感じだね!

AIが信越ポリマーの今後成長要因を分析!

信越ポリマーは、半導体・医療・食品包装など幅広い業界向けにプラスチック製品を供給するメーカーです。

特に、親会社の信越化学工業の技術支援も受けながら、ニッチな分野で高シェアを持つのが強み!

でも気になるのは、これからの成長ですよね?

というわけで、AIが考える信越ポリマーの「成長要因」と「懸念点」をそれぞれ解説していきます!

1.半導体市場の拡大が強力な追い風に!

信越ポリマーは、半導体ウエハーを運ぶための専用キャリア(容器)を製造しており、この分野で世界トップクラスのシェアを持っています!

そして今、AIや自動運転、スマホの高性能化で半導体の需要は右肩上がり!

特にAppleやNVIDIAなど、最先端半導体メーカーとの取引があることも信頼の証。

✅ 半導体の進化=キャリア製品の需要も拡大!

✅ 世界中の工場で使われる製品だから、グローバルで稼げる!

2. 医療・自動車など“景気に左右されにくい”分野に強い!

医療機器や自動車の電装部品は、景気が悪くても一定の需要がありますよね。

信越ポリマーは、点滴チューブの接続部品や、車載センサー周りの精密パーツを手がけており、どちらも今後さらにニーズが高まる分野!

✅ 医療:高齢化が進む日本で安定成長が見込める!

✅ 自動車:EV化・自動運転化で電子部品がさらに増える!

3. 親会社・信越化学との連携が強み!

信越ポリマーは、信越化学の連結子会社。

つまり、超一流の化学メーカーのサポートを受けながら事業を展開しています!

材料開発・研究投資・グローバル展開などで支援を受けられるのは大きなメリット!

✅ 信越化学のノウハウと設備力が使える!

✅ 親会社からの受注も安定して入るので、業績がブレにくい!

懸念点

成長が期待される一方で、リスクもゼロではありません。

投資するなら「懸念点」も押さえておきましょう!

1. 半導体市況の波に左右されやすい!

半導体は今後も成長が見込まれる分野ですが、短期的には需要の波が大きい業界です。

たとえば、スマホやPCの売れ行きが落ちると、半導体の生産が減ってキャリア製品の需要も落ち込むことがあります。

✅ 半導体バブルの反動で設備投資がストップするリスクも…

✅ 信越ポリマーの主力事業が影響を受けやすい!

2. 原材料コストの上昇リスク

プラスチック製品の原材料には、ナフサ(石油)などが使われています。

そのため、原油価格が上昇するとコストが一気に膨らむ可能性も…。

価格転嫁がうまくできないと、利益率が下がってしまう恐れがあります。

✅ 円安や中東情勢による原油高には要注意!

✅ 仕入れコスト上昇=利益圧迫につながることも!

3. 国内外の競争激化

信越ポリマーの強みは“高品質なニッチ製品”ですが、中国・韓国などアジア勢の追い上げも激化しています。

低価格で製品を出してくる新興企業との競争が進めば、シェア維持や価格競争に巻き込まれるリスクも。

✅ 技術力で差別化できなければ、価格競争に巻き込まれる可能性も!

【まとめ】

📌 半導体や医療、自動車分野向けに高機能プラスチック製品を提供する技術系メーカー。

📌 世界トップシェアのウエハーキャリアや医療用部品など、ニッチ分野で強みを発揮。

📌 信越化学工業の子会社として安定経営。配当利回りも高水準で、株主還元に前向き。

半導体・医療・自動車といった成長分野に強みを持ち、今後の需要増も期待できます。

親会社・信越化学の支援もあり、財務基盤や技術力は業界でもトップクラス。

高い配当利回りに加え、安定した業績も魅力で、長期保有にも向いています。

ディフェンシブかつ成長も狙える注目の高配当株として、ぜひチェックしてみてください!

半導体関連や自動車関連の製品はまだまだ成長に期待できそうだね!

配当金はすごく安定してるけど、景気の波に左右されやすいところは要注意!

ジンペイ確かに!景気敏感だけど安定配当!

すごく気になってきたよ!