「高配当株はNISAと相性が悪い」って本当?

「NISAで高配当株は向いてない」といった話を見かけたことはありませんか?

せっかく非課税で投資できる制度が整ったのに、「相性が悪い」と言われると不安になりますよね。

結論から言うと

使い方次第”で高配当株と新NISAは相性が良くも悪くもなります。

そして実際には、多くの人にとって「気にしすぎなくてもOK」なポイントでもあります。

この記事では、相性が悪いと言われる理由や再投資の有無による使い方の違いをわかりやすく解説していきます。

ジンペイ

ジンペイこれ実はかなり気になってたから嬉しいなぁ!

NISAの基本と“相性が悪い”と言われる理由

まずはNISAの仕組みをおさらいしましょう。

- 年間投資枠:360万円

(つみたて枠120万円+成長投資枠240万円) - 生涯投資枠:1800万円

(うち成長投資枠は最大1200万円)

多くの方は、

- つみたて枠 → オルカンなどの投資信託

- 成長投資枠 → 個別株や高配当株

という組み合わせで活用しているかと思います。

ジンペイ

ジンペイまさに僕もその組み合わせで運用しているよ!

でも2024年の枠は半分も使ってないけどね(笑)

ロジャー

ロジャーこの枠を最短5年で使える人のが珍しいと思う。

成長枠の1,200万円を使い切った後に税金が関わってくるのはわかる?

ジンペイ

ジンペイんー、なんとなくわかるようなわからないような…

1,200万円の枠が超えた買い付けに税金がかかるって聞いたような気はするけどなぁ。

ロジャーおぉー、なかなか鋭いね!ここを詳しく解説していくね♪

大前提:非課税枠を使い切ったら、再投資には税金がかかります!

つみたて枠でも成長枠でもこのNISAという非課税口座で買っている分は売却時に発生する利益も配当金にも税金(20.315%)はかかりません。

だからこそ、非課税枠を使い切った後が大事になります。

ジンペイなるほどね!

でもそれって投資信託も同じだよね?

ロジャーおっと、ジンベイくんそれは違うよ!

投資信託と個別株の再投資について解説していくね。

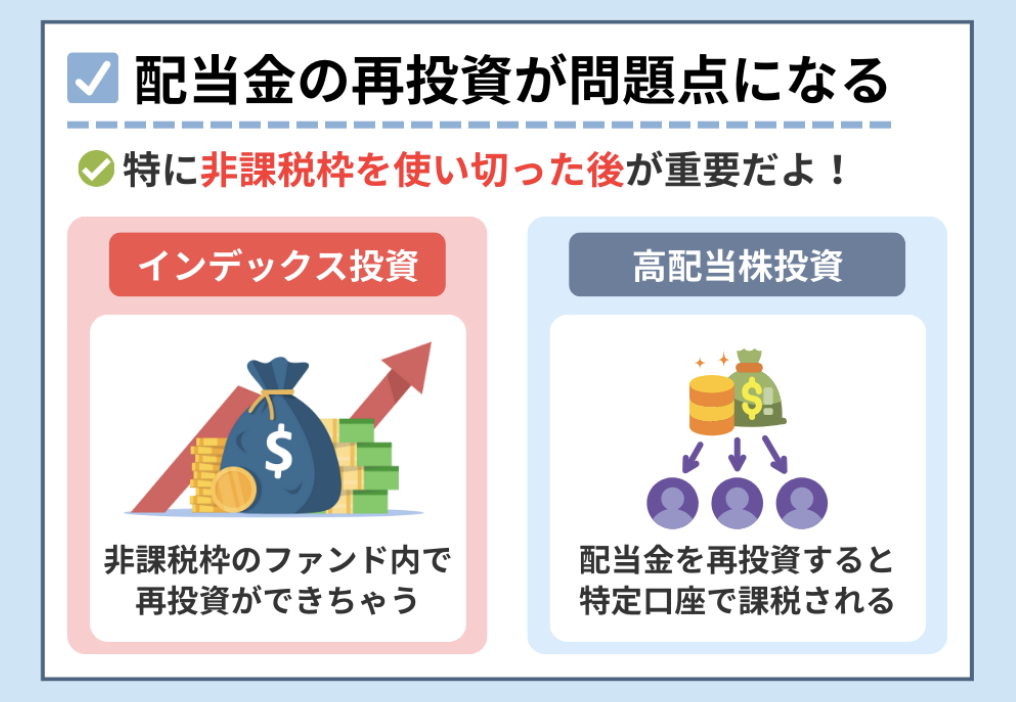

インデックスと高配当株

再投資の仕組みの違い

高配当株で得た配当金を再投資したい場合は枠を使って再投資することになります。

なのでNISA口座を使用していなけばNISA枠。使い切ってる場合は課税口座(特定口座など)での購入になります。

一方で投資信託は、配当金がファンド内で自動的に非課税で再投資されるいう仕組みになっており、インデックス投資は「枠を超えても再投資できる」というメリットがあります。

この違いから、「高配当株は新NISAと相性が悪い」と言われているのです。

ジンペイ投資信託も配当金を受け取ってるけどファンド内で再投資されているから課税対象ではないってことが大きな違いだね。

AI

AIそうです!より具体的なシーン別で見ていこう。

使い方で変わる!シーン別・高配当株の新NISA活用術

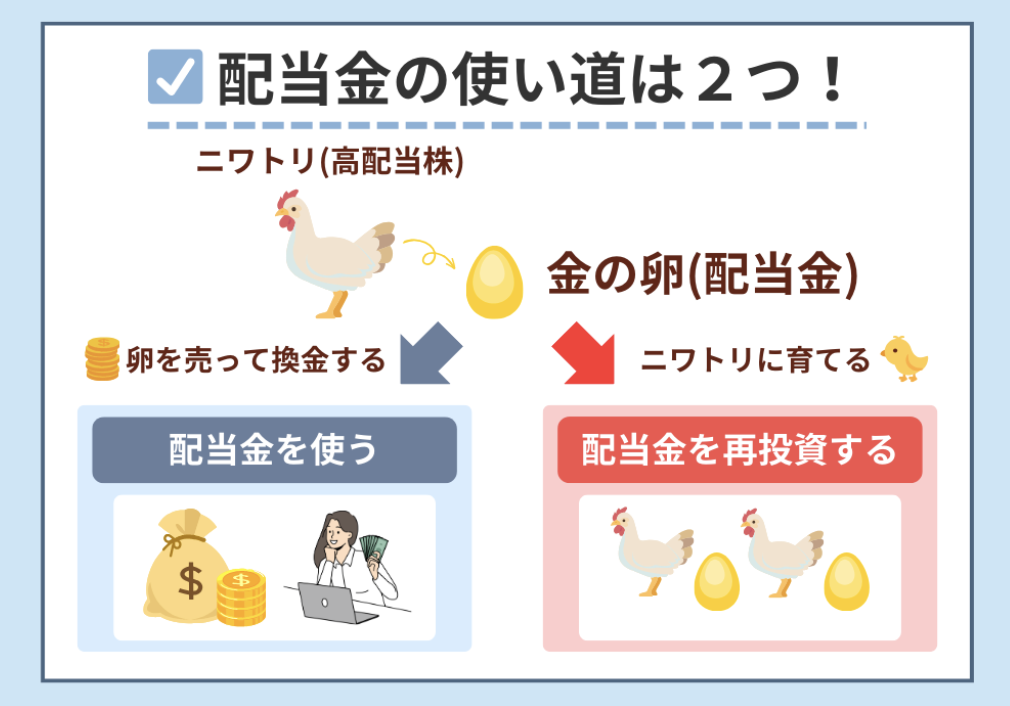

シーン①:配当金を“使う”場合

高配当株投資の最大の魅力は、受け取った配当金を自由に使えること。

- 外食や旅行に使う

- 日々の家計をラクにする

- ご褒美として自分を豊かにする

このように「配当金を使う」スタイルであれば、

再投資しない→課税口座での不利が発生しない

なので、新NISAとの“相性の悪さ”は問題になりません。

むしろ、非課税枠の中で配当を受け取れるので税引き前の配当がそのまま入ってくるというメリットがあります。

さらに、配当金を使うことで得られる「生活の充実感」や「投資の実感」が、長く続けるモチベーションにもなります。

シーン②:配当金を“再投資する”場合

再投資で資産を増やしたい人にとっては注意が必要です。

ロジャーこれがさっき言っていたことだよ。

この人は注意が必要なパターンだよ!

① 非課税枠をすでに使い切っている人

配当金で買い増すと、その分は特定口座などの課税対象になります。

インデックス型投信なら配当再投資も非課税で行われるので、効率面ではやや不利に見える部分です。

課税口座で再投資しても、長期で見れば複利効果は期待できるので完全に損というわけではありません。

税金を差し引いても成長する銘柄を選ぶ視点が大切です。

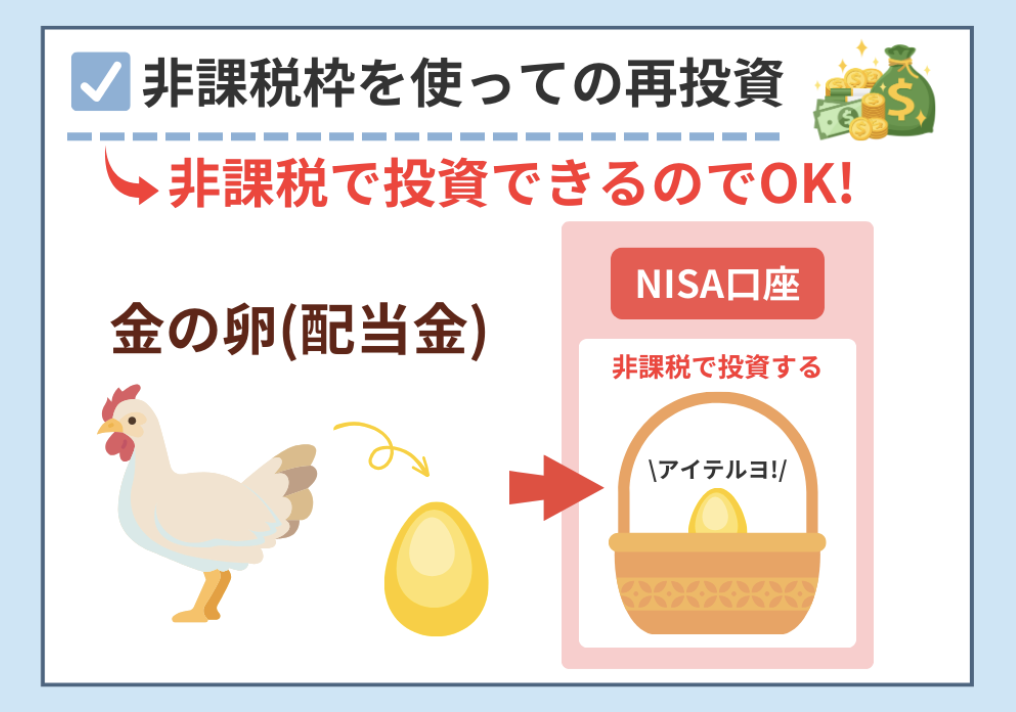

② 非課税枠がまだ残っている人

→ 配当金を使って非課税枠内で再投資すればOK。投資信託と比べても不利にはなりません。

高配当株再投資は「枠を使い切る前」なら問題なし!

枠を埋めながら再投資を継続するスタイルは、成長と配当のバランスを取りたい人に向いています。

ロジャー配当金の使い方と枠を使い切るまでの年数が大事だね♪

ジンペイでもどう計算したりシュミレーションしたらいいの?

簡単なシュミレーション方法

・月にいくら高配当株に投資できるかを考えてから逆算する

- 毎月3万円高配当株を買っていく人は年間投資額は36万円

- 1,200万円の枠に対して年間36万円を埋めようとしていれば33年かかる計算になります。

あとは自分が再投資する金額から計算していくのが簡単なシュミレーションになります。

ジンペイ元々の枠を埋めるのに長い月日がかかる人は気にしなくてもいいかもしれないね♪

結論:配当の“使い道”次第で相性は変わる

| 使い方 | 新NISAとの相性 |

|---|---|

| 配当金を使う | ◎ 非課税メリットをそのまま享受 |

| 配当金を再投資(枠あり) | ◯ 枠内なら効率よく再投資可 |

| 配当金を再投資(枠なし) | △ 課税口座での運用が必要に |

配当で日々の生活を豊かにしたいのか、資産を大きく増やしたいのか。

その目的によってベストな戦略は変わります。

☝️ 大事なのは、「自分がどんな投資のゴールを目指しているか」に尽きる

新NISA✕高配当戦略のおすすめ活用法

- 「配当金は使うもの」と割り切って非課税枠をフル活用

- 年間240万円(成長投資枠)におさめて配当を受け取る仕組みを作る

- 非課税枠があるうちは再投資、なくなったら“使う”にシフト

さらに、以下のような活用法も検討できます:

- 配当金を使ってつみたてNISA枠の投資信託を買い足す

- 夫婦で非課税枠を分け合って効率的に投資する

ロジャー投資には答えがないから自分が納得する方法を考えることがベストだよ。

まとめ:相性が悪いのではなく“使い方”次第

- 「高配当株は新NISAと相性が悪い」は一部の条件だけ

- 配当金を“使う”戦略ならむしろ好相性

- 再投資派は非課税枠の有無に注意を

高配当株×新NISAは、目的と計画次第で非常に強力な投資手段になります。

あなたは「配当金を楽しむ派」? それとも「配当を育てる派」?

次回は、「配当金で生活費をまかなう仕組みの作り方」をご紹介します。