📌 SUVやトラック向けのタイヤを強みに持つ、国内有数のタイヤメーカー。

📌 北米市場での成長が続き、業績も安定。

📌 配当利回りが高く、長期投資にも適した銘柄。

ジンペイ

ジンペイTOYOTIREってどんな会社なの?

SUVやトラック向けタイヤが強いメーカーだよ!

ジンペイタイヤ業界って、成長の余地はあるの?

北米を中心に市場拡大中!配当も魅力的な注目銘柄だよ!

TOYOTIREってどんな会社?

国内有数のタイヤメーカーの強みと特徴を紹介!

まずはTOYOTIREの基本情報を確認しましょう。

会社概要:SUV・トラック向けタイヤを強みに持つタイヤメーカー

設立:1945年に兵庫県で創業

事業内容:タイヤの製造・販売を中心に、自動車部品事業も展開

強み:北米市場での高いシェアとSUV向けタイヤのブランド力

TOYOTIREはSUVやトラック向けタイヤを主力とする国内有数のタイヤメーカーです。

特に北米市場での存在感が強く、高品質なタイヤブランドとして成長を続けています。

SUVの人気が世界的に高まる中、TOYOTIREの製品は高い評価を受け、業績の安定感も魅力の一つ。

タイヤ業界は一定の需要があり、不況時でも大きな落ち込みが少ない点が投資の安心材料です。

さらに高配当銘柄としても注目されており、安定した配当を受け取りながら長期的に保有しやすい企業といえます。

ロジャー

ロジャータイヤって消耗品だから売上に大きな落ち込みがないね!

ジンペイタイヤの寿命は一般的に3年ぐらいって言われてるから

買い替えの頻度も高い!

TOYOTIREの事業内容を解説!

TOYOTIREはタイヤ事業を中心に、自動車部品の製造・販売も手掛けています。

特に、北米市場でのSUV・トラック向けタイヤが強みです。

TOYOTIREの事業セグメントをわかりやすく解説!

1. タイヤ事業(約90%)

TOYOTIREのメイン事業で、2024年度の売上高は5,198億円。

全体の90%以上を占める圧倒的な主力セグメントです!

特に北米市場でのSUV・ピックアップトラック向けタイヤが好調で、ブランド力を高めています。

中でも「オープンカントリー」シリーズは北米市場で高い評価を受けており、近年では日本国内でもその人気が高まっています

このシリーズは1983年に誕生したSUV向けタイヤブランドで、TOYOTIREの中で最も長い歴史を持つロングセラーブランドとなっています。

特に「オープンカントリー R/T」は、オフロードと街乗りの両方で使える万能タイヤとして評価が高く、自動車パーツ口コミサイト「みんカラ」では5年連続で人気No.1に選ばれるほどです。

取扱製品・サービス

🛞 SUV・トラック向けタイヤ(「OPEN COUNTRY」シリーズ)

→ 北米市場で人気の高性能タイヤ

🏎 スポーツタイヤ(「PROXES」シリーズ)

→ 高級車・スポーツカー向け

🚛 商用トラック・バス用タイヤ

→ 物流・運送業界向け

具体的な用途

• フォードやトヨタのSUV・ピックアップトラックに採用!

• 物流業界向けの商用トラック用タイヤも展開!

• スポーツカー向けの高性能タイヤはレース業界でも注目!

- 北米市場でのブランド力が強く、高シェアを誇る!

- SUVの人気上昇とともに成長を続ける期待のセグメント!

- 物流業界向けのタイヤ需要も安定し、不況に強い!

ジンペイ

ジンペイSUVってかっこいいよなぁ〜!

街中でよく見るようになったペイ!!

ロジャーちなみに20%だったSUVのシェア率は2020年以降は30%に!

ブームはいつか去るかもだけどトラック用タイヤのように

物流業界のタイヤを手がけているのは良いよね!

2. 自動車部品事業(約8.1%)

クルマの「振動」「騒音」を抑える重要部品を製造!

タイヤ以外にも自動車部品の製造・販売を行うのがこの事業。

2024年度の売上高は450億円ほどで、全体の約8%を占めています。

特にエンジン周りやシャーシ部分に使われる防振ゴム(ブッシュ)などが主力製品です!

取扱製品・サービス

🔧 防振ゴム(エンジンマウント、ブッシュ)

→ 振動・騒音を抑える部品

🔩 樹脂製品(エアダクト、内装部品)

→ 軽量化を実現するパーツ

- タイヤと合わせて、自動車の「快適性」を支える重要部品!

- EV・ハイブリッド車向けに軽量部品の需要が増加中!

- 自動車メーカー向けの安定した取引が強み!

ジンペイタイヤだけじゃなくてエンジン周りの防振ゴムも作ってるんだね!

ロジャーEV車は軽量化が必須だから需要はありそうだね。

ちなみに空飛ぶ車が主流になるまでタイヤは必須だから、まだまだ需要があるメーカーだよね!

TOYOTIREの銘柄分析

・売上高

安定して売上高が伸びているね!

コロナ禍だった2020年や2021年も売上は減少していないね!

・営業利益

営業利益もしっかり伸びている!

かなり安定した利益を上げているのが分かるね。

円安メリットが大きく2024年は過去最高益を達成したね。

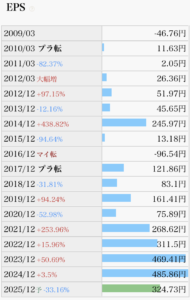

・EPS

コロナ禍ではEPSが大幅に減少したね。

いくらタイヤは消耗品言っても景気敏感株になるので注意は必要。

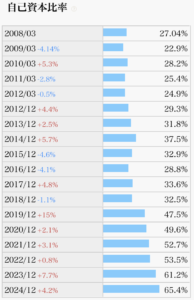

・自己資本比率

自己資本比率は年々増えていて、最近は60%を超えてる◎

ROEも10%超えており効率よく自己資本を使って稼げているのも評価できる。

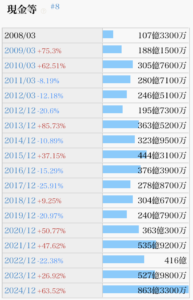

・現金等

有利子負債を返却しながらも現金も増えてきているので良いね。

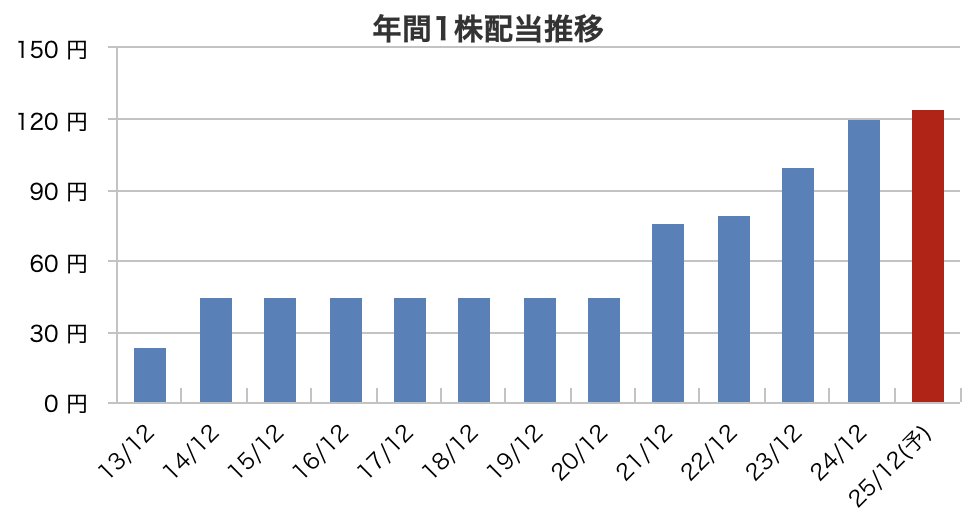

配当金と株主還元

📌 配当利回り:4.76%(2025年3月)

📌 配当実績:5年連続増配(非減配15年以上)

📌 配当性向:24.7%

ジンペイ15年も非減配なんだね!

ロジャータイヤメーカー最大手のブリヂストンはコロナ禍に減配していたけど、TOYOTIREは配当維持した実績があるのはありがたいよね♪

TOYOTIREの配当施策

安定配当の考え方を堅持しつつ、財務健全性も維持した上で業績に連動させた形で株主の皆様のご期待へお応えしてまいります。

中期経営計画「中計’21」の期間中(2021年~2025年)の連結配当性向を30%以上の水準とすることを考えております。

TOYOTIRE HPより

ロジャー過去の実績から実質累進配当と言えるね!

DOEを導入してくれるとありがたいね。

ジンペイ

ジンペイDOEってなに〜?

ロジャー配当性向は1年の利益に対してだけど

DOEは純資産に対しての配当金割合を表すよ!

自己資本が多い企業はよりDOE導入が良いね!

ジンペイ自己資本比率高くなってきてるって言ってたね

ロジャーそうそう!

自己資本も増えてきてるしROEも10%超えと高いからDOE導入すると配当金はより多く、安定的になる可能性が高いんだ!

AIがTOYOTIREの今後成長要因を分析!

TOYOTIREはSUV・トラック向けタイヤが強みの企業で、特に北米市場でのブランド力が高いことで知られています。

安定した需要と高配当が魅力の銘柄ですが、今後の成長要因や懸念点はどうなるのでしょうか?

AIが考えるTOYOTIREの今後の成長要因を2つ紹介します!

1. 北米SUV・トラック市場の成長が追い風!

TOYOTIREの売上の大部分はSUV・ピックアップトラック向けタイヤです。

そして北米では大型SUV・ピックアップトラックの人気が根強いのがポイント!

✅ ガソリン価格が下がれば、大型車の需要が増加!

✅ アウトドア人気やEVトラックの普及で、タイヤ交換の需要が拡大!

特に、TOYOTIREの「OPEN COUNTRY」シリーズはオフロード性能と耐久性の高さで支持されており、今後も北米市場での成長が期待されます!

2. EV(電気自動車)市場の拡大が新たなチャンス!

ジンペイ

ジンペイEVが増えるとタイヤ需要は減らない?

AI

AI実はEVこそタイヤの摩耗が激しくなるんだよね

✅ EVはバッテリーの重さでタイヤへの負荷が大きい

✅ 瞬発力が高いEVは、発進・停止時の摩耗が激しい

TOYOTIREはEV専用タイヤの開発も進めており、EV市場の拡大とともに新しいビジネスチャンスをつかむ可能性があります!

TOYOTIREのリスク2選!

TOYOTIREは北米市場での成長が期待できる企業ですが、リスク(懸念点)もしっかりチェックしておくのが大切です!

AIが考えるTOYOTIREの今後の懸念点を2つ解説します!

1. 為替リスク(円高になると利益が減る)

TOYOTIREの売上の約70%は海外市場(特に北米)です。

そのため、円高が進むと業績にマイナスの影響が出る可能性があります。

✅ 円安だと、海外での売上を円換算したときに利益が増える

✅ 逆に円高になると、利益が目減りしてしまう

最近は円安傾向が続いていますが、急激な円高に振れると業績に影響が出る可能性があるので注意が必要です!

2. タイヤ原材料(ゴム・カーボンブラック)の価格高騰リスク

タイヤの原料となる天然ゴムや合成ゴム、カーボンブラックの価格は、原油価格や天候、国際情勢によって大きく変動 します。

✅ 原材料価格が上がると、利益率が低下するリスク

✅ コスト増を価格転嫁できなければ、収益に悪影響

特に2022〜2023年には、原材料価格の高騰で利益が圧迫されました。

【まとめ】TOYOTIREは今後どうなる?

📌 SUV・トラック向けタイヤに強みを持つ、日本のタイヤメーカー。

📌 北米市場を中心にグローバル展開し、高性能・オフロードタイヤで人気。

📌 配当利回りが高く、安定した株主還元を継続している。

TOYOTIREは安定した需要が見込めるタイヤメーカーですが、原材料価格や為替の影響を受けやすい点には注意が必要です!

投資を考える際は北米市場の動向や為替の変動もチェックしながら判断していきましょう!

今後の成長も期待される、注目の高配当株です。