📌 自動車・電機・半導体業界向けにエンジニア派遣を行う企業。

📌 技術者の育成に力を入れ、安定した成長を続けている。

📌 配当性向は50%を目標にしており、高配当株として注目される。

ジンペイ

ジンペイ高配当株の“アルトナー”ってどんな会社なの?

大手メーカー向けにエンジニアを派遣する技術系の企業だよ!

ジンペイ技術者派遣の会社がどうして高配当なの?

安定した収益基盤があるから、配当にも力を入れているんだ!

アルトナーってどんな会社?

大手メーカーを中心とエンジニアを常駐派遣

まずはアルトナーの基本情報を確認しましょう。

会社概要:大手メーカー向けにエンジニアを派遣する技術系企業

設立:1962年(昭和37年)、60年以上の歴史

事業内容:自動車・電機・半導体分野の設計・開発エンジニア派遣

強み:高度な技術を持つエンジニアと安定した取引基盤

アルトナーは、技術者派遣に特化した企業で、大手メーカーの開発を支えています。

特に自動車や半導体など成長が期待される分野で事業を展開しており、 景気の影響があるシクリカル銘柄です。

中でも「ハイバリューグループ」と呼ばれる高スキル人材の派遣に注力しており、利益率が高いのが特徴です。

配当方針としては配当性向50%を目標にしており、安定した株主還元を行っています。

ロジャー

ロジャー人手不足の世の中だからこそ人材系は今後の需要も期待できるよね

ジンペイ確かに少子高齢化が進んでどこも人手不足だね〜

アルトナーの事業内容を解説!

設計・開発に特化したエンジニア派遣がメイン!

アルトナーは、エンジニア(技術者)を必要としている企業に人材を派遣する仕事をしています。

たとえば、自動車やスマートフォン、パソコンなどを作る会社が、設計や開発を手伝ってほしいときにアルトナーの技術者がサポートに入ります。

ジンペイ

ジンペイ理系の若手人材を正社員として採用し、しっかり教育してから企業に送り出すのが強み!

アルトナーのエンジニアは全員がアルトナーの正社員です。

でも、実際の働き場所はトヨタやパナソニックなどの大手メーカーの開発現場。

- 雇用主はアルトナー

- 指示を出すのは派遣先の企業

という関係になっています。

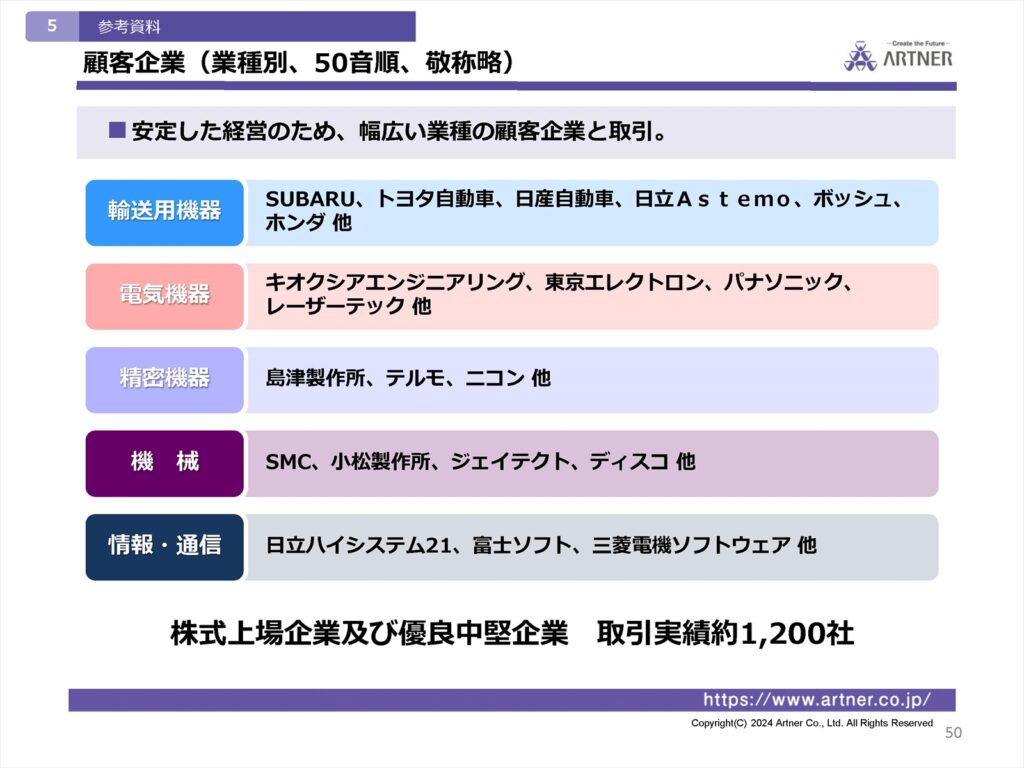

アルトナーの派遣先は幅広い業種に分散されていてます。

ジンペイ

ジンペイ大手企業ばかりで安心だね〜!

ロジャーもちろん大手企業へ取引があるのも魅力だし、EVや半導体分野にも派遣してるから成長性もあるよね♪

これにより企業側は開発スピードを上げられ、アルトナーも高い評価とリピートを得られる仕組みができています。

アルトナーの””ハイバリューグループ”

アルトナーの収益はほぼすべてが技術者派遣事業から生まれています。

ただし、その中でも最も上流に位置する「ハイバリューグループ」に力を入れています。

実はその背景には、2008年のリーマンショックでの苦い経験とそこから得た教訓があるのです。

ハイバリューグループとは?

アルトナーが展開する技術者派遣事業の中でも、高度なスキルを持つエンジニアを大手メーカーの開発現場へ派遣するのが「ハイバリューグループ」です。

自動車、家電、半導体などの最先端開発に携わる即戦力人材が中心。

派遣単価が高く、企業からのニーズも安定しているのが特徴です。

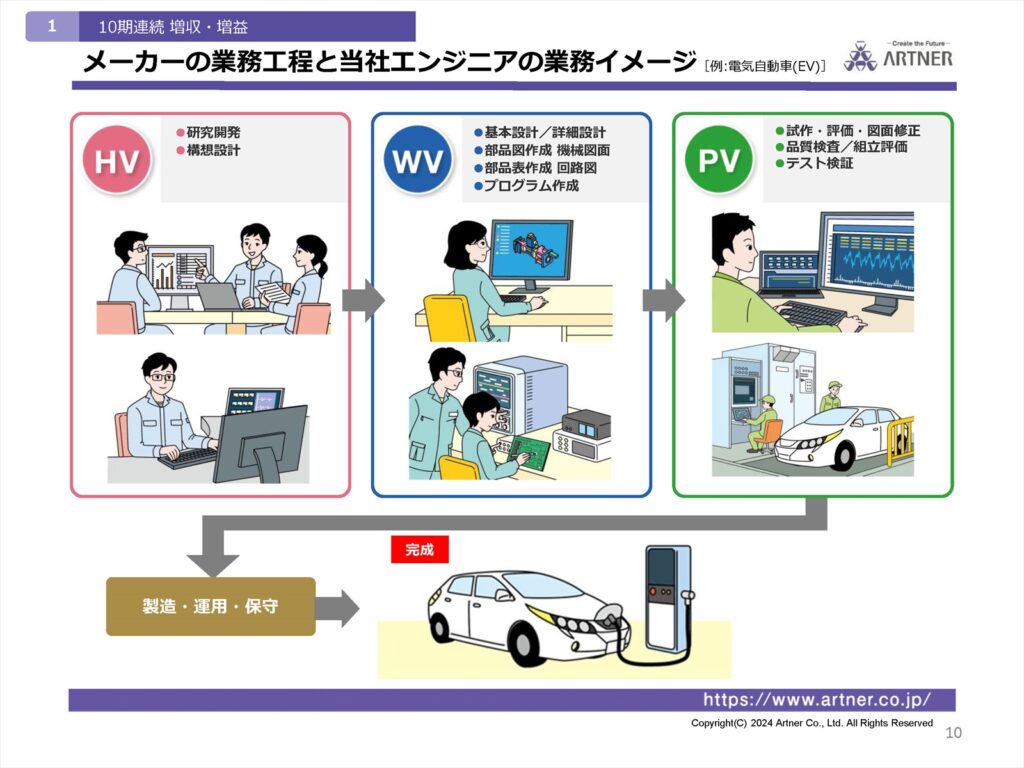

ハイバリューグループ

(主力・高利益型)

高スキルの技術者を大手メーカーの開発現場に派遣する、アルトナーの中核事業。

自動車や家電、半導体などの上流工程に関わり、単価・利益率ともに業界トップクラス。

ワイドバリューグループ

(安定・育成型)

設計補助や評価試験など、実務に近い業務を中心とした派遣サービス。

若手エンジニアの育成にも注力し、企業からの安定したニーズに応える中堅グループ。

プロダクトバリューグループ

(現場即戦力型)

製造ラインでの組立や検査業務など、現場密着型のスタッフを派遣。

人手不足を背景に短期ニーズが強く、景気に左右されやすいが機動力が武器。

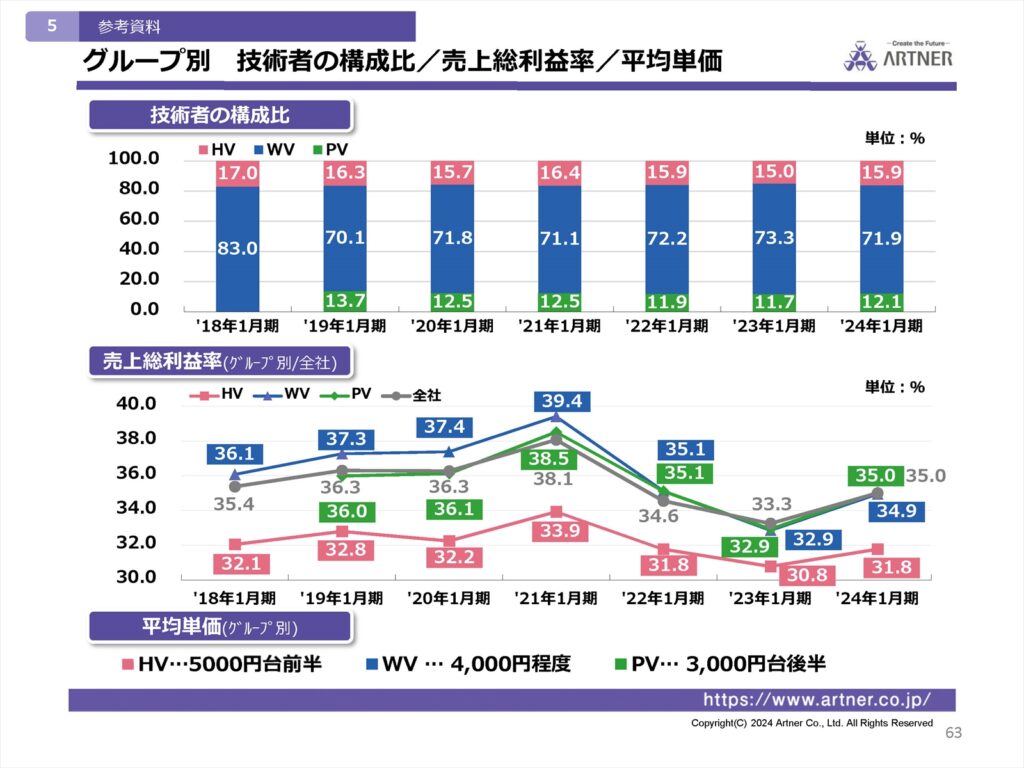

ジンペイ15%の技術者で全体の30%の利益を出しているよ

リーマンショックで味わった“苦い現実”

2008年、世界的な金融危機・リーマンショックが発生。

企業はコスト削減に追われ、真っ先に削られたのが派遣契約でした。

当時のアルトナーは比較的単価が低く、景気の波を受けやすい「ワイドバリューグループ」や「プロダクトバリューグループ」の比率が高めでした。

そのため…

という厳しい状況に直面したのです。

「量から質へ」

戦略転換のターニングポイント

この危機をきっかけに、アルトナーは大きな方向転換を行いました。

数をこなす派遣ではなく、質の高い人材で価値を提供する企業に生まれ変わろう

そうして育成・強化されたのが、ハイバリューグループです。

という三拍子揃った強固なビジネスモデルが確立されました。

とも

とも少数精鋭の部隊を作ったんだ!

今では“景気に強い企業”へと進化

その結果、アルトナーは業績・配当ともに右肩上がりの成長を遂げています。

営業利益率は約18%前後

(業界トップクラス)

配当性向も50%以上を維持

景気敏感な業種でありながら、不景気にも対応できるような安定性と収益性を兼ね備えた企業へと進化したのです。

アルトナーの銘柄分析

・売上高

安定して売上高が伸びているね!

コロナ禍だった2020年や2021年も売上は減少していない点は素晴らしい!

・営業利益

営業利益もしっかり伸びていて過去最高益を更新し続けている企業。

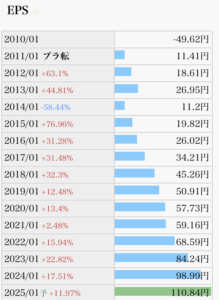

・EPS

こんなにEPSが成長できているのは良い企業の証!

2014年から毎年成長し続けていているのは驚愕です…

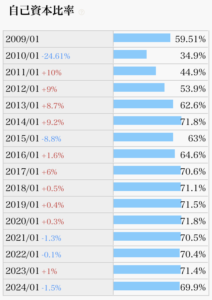

・自己資本比率

長期にわたって70%と高い自己資本比率を継続している!

財務状況も悪くないし、ROEも高く無借金経営で最強。

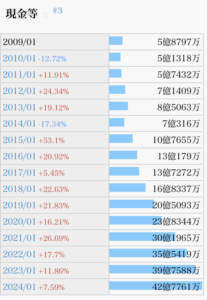

・現金等

現金も文句なしで成長している!

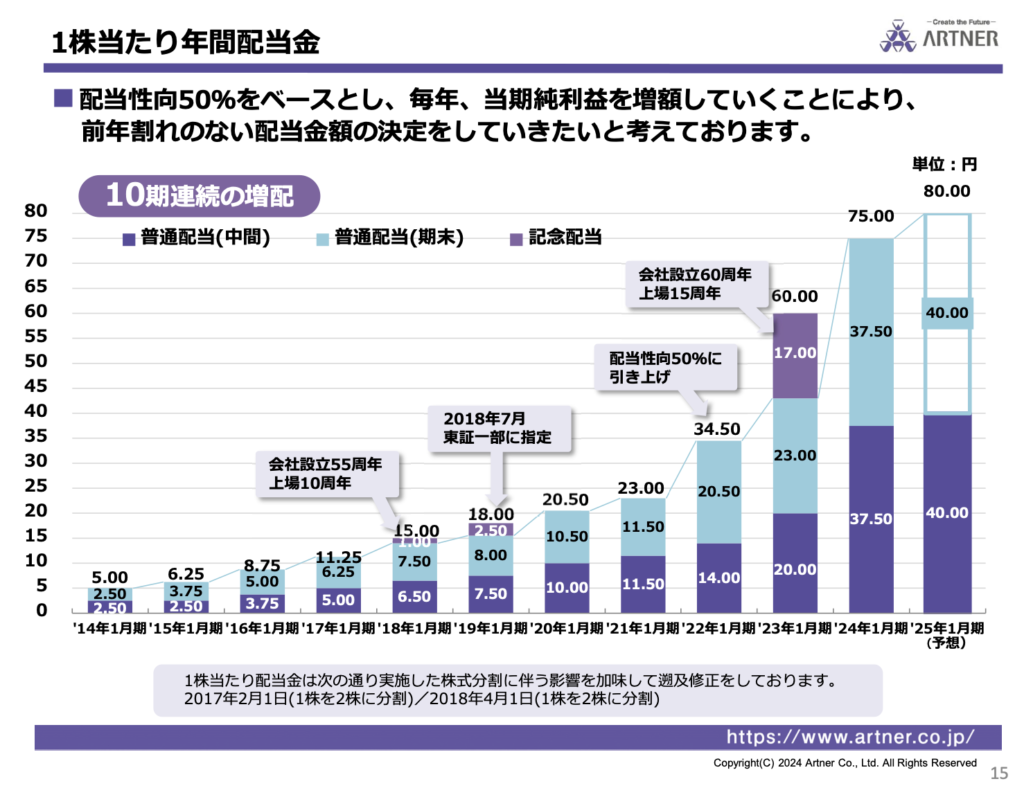

配当金と株主還元

📌 配当利回り:4.49%(2025年3月)

📌 配当実績:10年連続増配

📌 配当性向:75.8%

ジンペイ10年も連続増配なのはいいですね〜

ロジャー前年割れのない配当金額の決定をしていきたいと言ってて累進配当宣言している!

ただ配当性向70%を超えてる点は注意だね!

実はギリギリだった!?

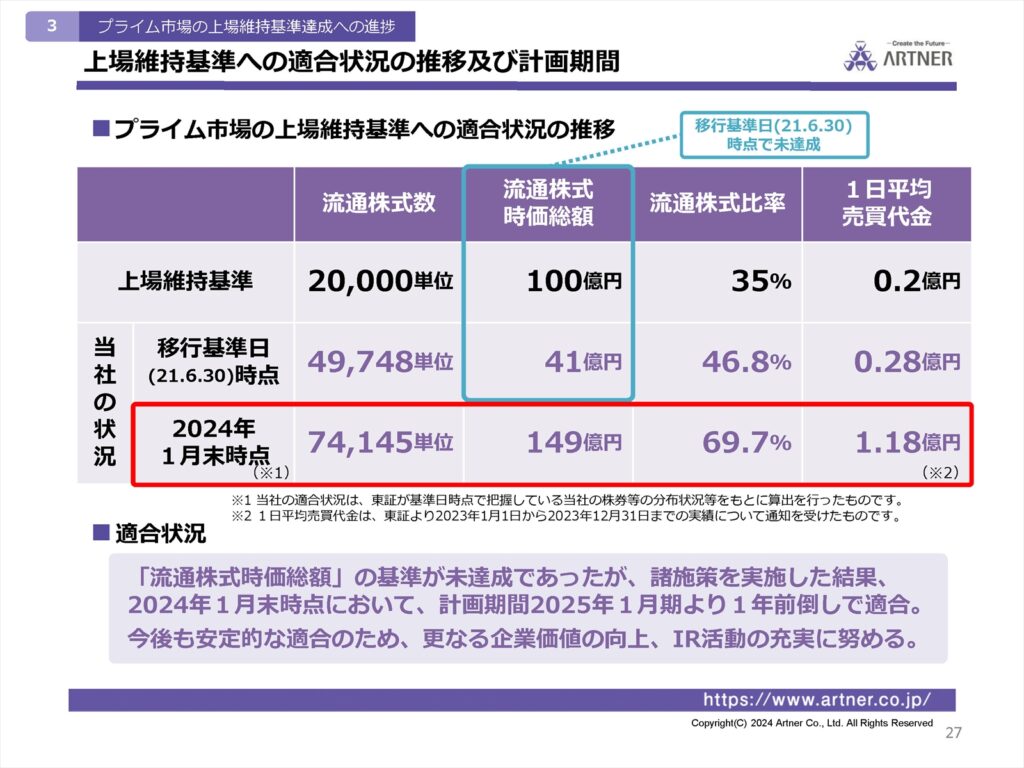

アルトナーの“上場維持基準未達リスク”

2022年4月、東京証券取引所が「プライム・スタンダード・グロース」の3市場区分に再編された際、全上場企業に対し厳格な上場維持基準が課されました。

ともアルトナーは“プライム市場”を選択してたけど…

新基準に必要な「流通株式数」や「時価総額」などの条件を満たしていないリスクがあった

つまり…

ジンペイ

ジンペイこのままだとプライムから外れるかも…

という状況だったのです。

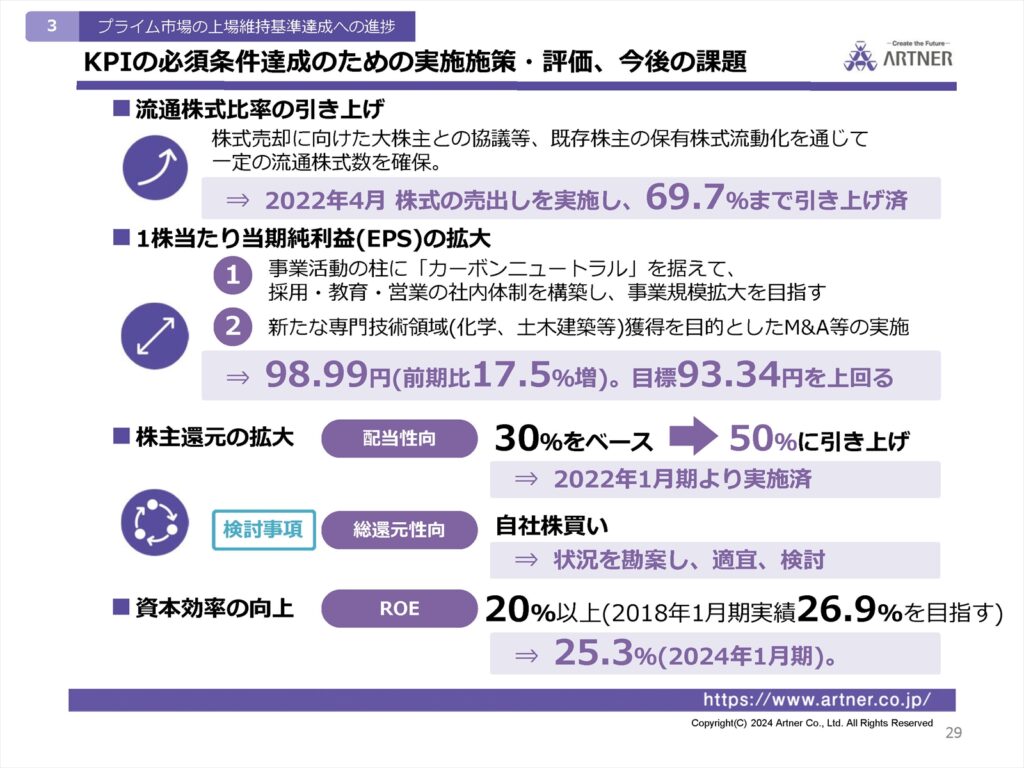

「株主重視」にかじを切る

この未達リスクを受け、アルトナーは次のような経営方針を打ち出しました

利益配分につきましては、今後の事業展開や業績及び経営環境、経営基盤の強化を総合的に考慮し、株主に対する安定的な配当を実施することを経営の最重要課題と位置付けており、配当性向50%をベースに検討することとしております。また、当期純利益の増益を継続して、前年割れのない右肩上がりの配当額を還元していく考え方を基本としております。

ロジャー公には累進配当は掲げてないけど前年割れのない配当金額を

目指しているのはありがたいね!

ジンペイ今後も株主還元に力を入れてほしいペイ!

AIがアルトナーの今後成長要因を分析!

アルトナーは技術者派遣に特化した企業で、安定した業績と高配当が魅力の銘柄です。

でも、これからの成長はどうなるのでしょうか?

AIが考えるアルトナーの今後の成長要因と懸念点を分かりやすく解説します!

1. EV・自動運転分野の成長が追い風に!

自動車業界ではEV(電気自動車)や自動運転の開発が加速しています。

アルトナーはトヨタやホンダなどの自動車メーカー向けに設計・開発エンジニアを派遣しており、この分野の成長とともに需要が高まることが期待されます。

2. 半導体業界の拡大で需要増加!

スマートフォンや家電製品だけでなく、EVやAI機器にも半導体が欠かせません。

アルトナーはルネサスや東芝向けの半導体設計エンジニアを派遣しており、半導体市場の成長が業績を押し上げるでしょう。

3. 人材育成への積極投資が強み!

アルトナーは新卒採用から育成までを一貫して行い高度な技術力を持つエンジニアを育てる仕組みを整えています。

このため、景気の波に左右されにくい長期契約を獲得しやすいのが特徴です。

アルトナーのリスク選!

1. 景気後退の影響を受けやすい

エンジニア派遣業は景気が悪化すると新規開発案件が減少し、業績に影響が出る可能性があります。

特に自動車や半導体業界の需要が落ち込むと、アルトナーの売上も減少するかもしれません。

2. 人材不足のリスク

技術者派遣業界ではエンジニアの確保が重要な課題です。

優秀なエンジニアを確保できなければ、企業の成長スピードが鈍化する可能性があります。

【まとめ】人材派遣のアルトナーを紹介!

アルトナーはエンジニア派遣という専門性の高い領域で着実に成長してきた企業です。

もともとは景気に左右されやすい派遣業界の中で、リーマンショックという大きな波を経験。

そこから「量より質」の戦略にシフトし高スキル人材に注力することで、高収益・高付加価値型のビジネスモデルを築き上げました。

ジンペイアルトナーって、ただの派遣会社じゃないんだね!

とも技術力に特化した人材を育てて、企業の開発現場に送り出してるんだよ

ジンペイリーマンショックで苦労したからこそ、今の強いビジネスモデルがあるんだね

とも配当や情報開示も丁寧で、企業として信頼されているのが伝わってくるね